クレジット・ガイダンス(信用スコア)って何?

個人に関する信用情報は、3つの信用機関【シーアイシー(CIC)、日本信用情報機構(JICC)、全国銀行個人信用情報センター(KSC)】に登録、保管されています。

そのうち、シーアイシー(CIC)は、創業融資でお世話になる可能性が高い「日本政策金融公庫」が加盟しているので、起業を考えている方や、始めて公庫融資を検討されている方は、少なくともCICの信用情報は確認しておいて損はありません(私も以前、取得しました)。

そのCICが、2024年10月29日に「クレジット・ガイダンス※」という、新たな情報提供サービスを開始する旨を公表し、2024年11月28日から消費者への提供が始まっています。

※一部では、この「クレジット・ガイダンス」という名称が「信用スコア」と報道されていました。

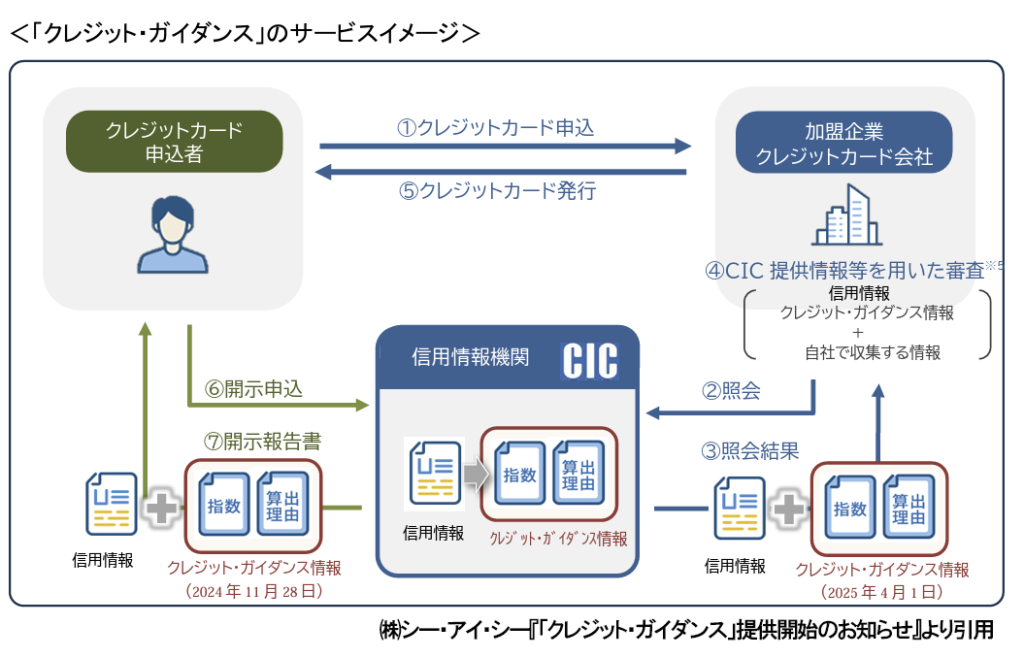

この「クレジット・ガイダンス」とは、CICが保有する信用情報を分析のうえ算出した「指数」とその「算出理由」を「クレジット・ガイダンス情報」として加盟企業ならびに消費者に向けて提供するサービスです。

なお、上記のサービスイメージ図のとおり、「クレジット・ガイダンス情報」を単体で開示申込することはできず、「信用情報」とセットで開示申込をすることになります。

CICがこの情報を提供する目的としては、加盟企業に対しては適正与信に貢献、消費者に対しては現時点の信用状態の把握、と双方にとってメリットがある、と説明されています。

クレジット・ガイダンス(信用スコア)を郵送で開示申込してみた

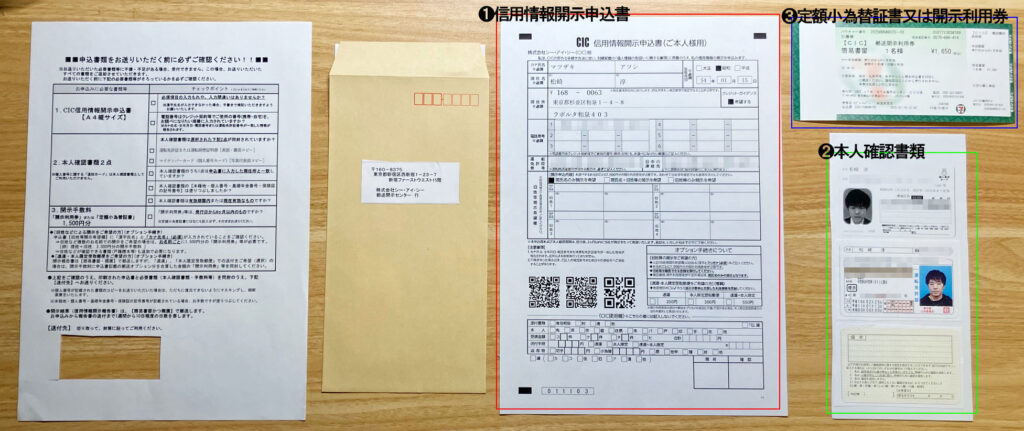

郵送で取得する場合は、以下の3つが必要です。

- CIC信用情報開示申込書

- 本人確認書類

- 開示手数料(定額小為替証書 or 開示利用券)

以前の取得時(2022年9月)と比較して変更されていたのは、手数料の支払方法が定額小為替証書に加え、開示利用券が利用可能になったことと、手数料の金額が1,000円から1,500円(定額小為替の場合)への値上げ※の2点です。

「❶申請情報開示申込書」自体は、CICのHP「信用情報開示申込書をウェブから作成」で必要事項を入力し記載済みのデータを印刷できるほか、「信用情報開示申込書をダウンロード」から書式を印刷し、手書きで書類を作成することもできます。

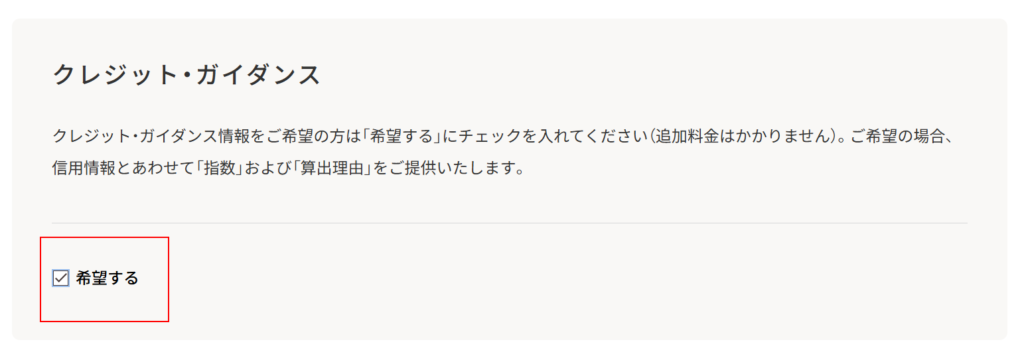

なお、クレジット・ガイダンス情報を取得する場合には、CIC信用情報開示申込書を作成の際に、「クレジット・ガイダンス」の項目で「希望する」にチェックをいれる必要がありますので、ご注意ください!

【注意!!】

開示方法は、インターネット又は郵送の二択ですが、手数料(ネット:500円、郵送:1,500円~)、スピード(ネット:即時、郵送:10日前後)どちらをとってもインターネットで開示したほうがお得です。

筆者は、インターネット開示で利用可能な「クレジットカード」又は「キャリア決済」のいずれも持っていないため、やむなく郵送にしただけです。一般的にはインターネットでの開示申込をオススメします!

実際に届いたクレジット・ガイダンス(信用スコア)を見てみよう!

チェックリストには「申込から報告書の送付まで10日程度の日数を要します」と記載がありましたが、申込書の郵送日(1/28)から簡易書留到着日(2/4)まで一週間もかかりませんでした。

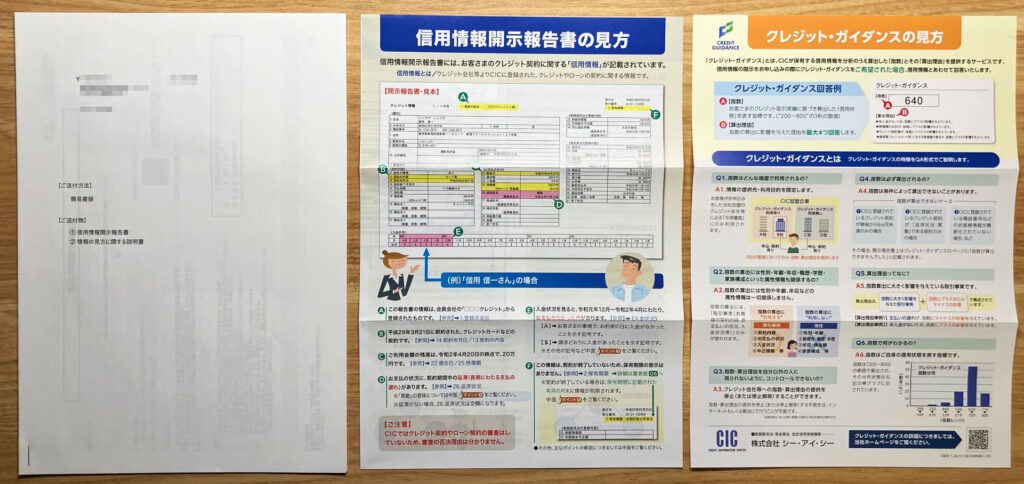

送付された書類の中身は、信用情報開示報告書の他、信用情報開示報告書の見方とクレジット・ガイダンスの見方(パンフレット)等が同封されていました。

なお、信用情報開示報告書は、主に「クレジット情報」「申込情報」「利用履歴」の3つで構成されていますが、私の場合、クレジット情報が4件、申込情報が1件、利用履歴が1件登録されていました(1件につきA4用紙1枚に記載されているので合計6枚)。

※実際に届いた書類の書式や記載内容については、特に前回からの変更点はなかったため、記載内容について気になる方は過去記事をご覧ください。

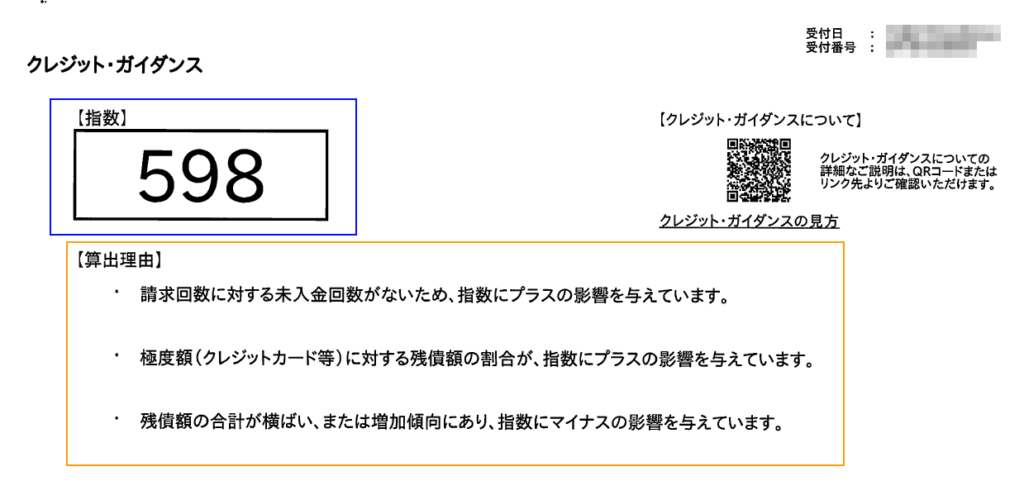

肝心の「クレジット・ガイダンス情報」ですが、実際に届いたのが上の画像です。A4用紙1枚に「指数」と「算出理由」だけが記載されているシンプルなものでした。

| 指数 | 算出理由 |

|---|---|

| 信用情報のうち属性(年齢・性別・勤務先・居住地等)に関する項目を除外した「客観的な取引事実(支払情報、残高等)に基づいて算出した信用状態を表す指標(200~800の3桁の数値) | 指数の算出に際し、特に影響を与えた理由(最大4つ) 例)未入金がないため、指数にプラスの影響を与えています。 |

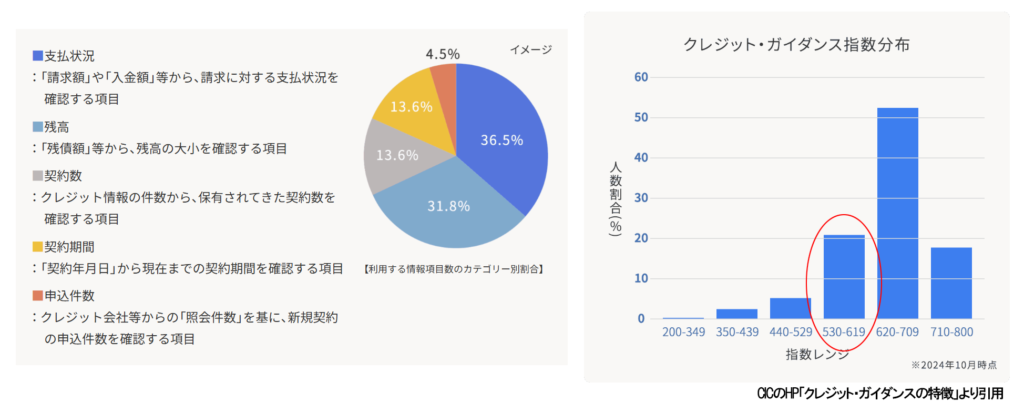

CICのHPで公開されている指数分布をみると「620-709」の範囲内であれば平均以上のようですが、スコア的には平均以下でしたね(汗)

指数の算出は客観的な取引事実を5つのカテゴリ(「支払状況」「残高」「契約数」「契約期間」「支払状況」)に分け、各カテゴリから複合的に算出している、とのことですが、生活費だけでなく、事業経費の支払にもクレカを使用しているので残債がある程度大きくなっているのが影響して平均値以下なのか?、というのが自己分析です(どういう状態の方の指数が高いのかが気になります!)。

まあ、「信用情報開示報告書」のほうは前回に引き続きキズはなかったので良しとし、「クレジット・ガイダンス情報」のほうは、定期的に取得してみて、どう指数が変動するか観察してみたいと思います。