そもそも融資を受ける目的、必要な金額は把握していますか?

金融機関から借り入れをしたいと検討する際に、うちの会社は「いくら迄なら借りることができるのか?」というのは気になるところでしょう。

しかし、金融機関に対し「融資を受けたいのですが、いくら迄なら借りることができますか?」なんて質問をしては、良い印象を持たれません。

そもそも、金融機関は商売でお金を貸している訳なので、悪印象を持たれてしまっては、借りれるお金も借りれなくなってしまいます。そのため、借入を検討する際には「ただ、資金が不足しそう(ている)から借りたい!」はなく、以下の事項について自社で把握しておく必要があります。

- 何の目的でお金が必要なのか?

「経常運転資金」「増加運転資金」「設備資金」「納税資金」etc - その目的のためにお金がいくら必要のか?

100万? 500万? 1,000万? 3,000万? etc

そして、その「目的」と「金額」を把握するだけでなく、融資を申し込む際には、必要な根拠資料とともに、社長が自ら金融機関の担当者に説明できるように準備しておくことが大切です!

債務償還年数から計算する「借入できそうな金額」の目安

とはいえ、融資は常に、会社の希望通りの金額を受けることができるわけではありません。

そこで、融資の申込があった際「その会社にお金を貸せるのか」また「いくらなら貸せるのか」といったことを金融機関側はどう考えているのかを知っておくことは、新規で融資を検討する際だけでなく、追加での融資を検討する際にも役立ちます。

会社の返済能力を示す指標のひとつに「債務償還年数」というものがあります。

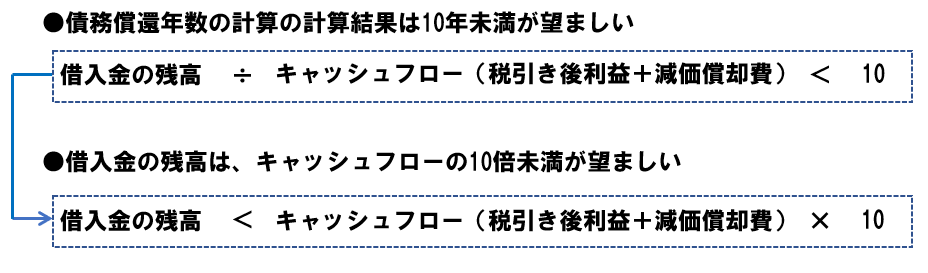

債務償還年数=借入金の残高※÷キャッシュフロー(税引後利益+減価償却費)

※債務償還年数を計算する際、借入金残高から「現金預金」又は「現金預金と運転資金」をマイナスすることもありますが、まずはざっくりとでも把握していただきたいので、計算式からは省いています。なお、役員借入金は、借入金の残高には含みません!

債務償還年数は「現状の利益で借入金を返済していくと、完済するまでに何年必要になるか?」ということを示しています。

計算式を読み解いていくと、分母のキャッシュフローは、損益計算書(PL)の税引後利益に、損益計算の過程で費用にはなっているけど実際にはお金がでていっていない減価償却費を足し戻すことにより、税金を支払った後に会社に残るお金を示しています。

そして、分子の借入金残高をキャッシュフローで割ることにより、何年間で借入金を完済できるかが算出されます。

金融機関からすると、この債務償還年数は短いいほど、返済の余力がある会社であると考え、そして、その債務償還年数が10年未満であることが望ましい、裏を返すと10年以上である場合、現時点ですでに借入が多いので新規での融資は難しいと判断します。そのため、債務償還年数が10年未満であることが「その会社にお金を貸せるのか」に対する条件のひとつになります。

また、この債務償還年数の算式を変形させることにより、「いくらなら貸せるのか」という借入余力の目安をつかむことができます。

「債務償還年数の計算結果は10年未満であることが望ましい(計算式の上段)」ということは、計算式を組み替えると、「借入金の残高はキャッシュフローの10倍未満であることが望ましい(計算式の下段)」ということになります。

融資限度の目安=キャッシュフロー(税引後利益+減価償却費)×10 ー 借入金の残高

つまり、上記の計算結果が、融資限度のひとつの目安になるでしょう。