「賃上げ促進税制」の概要

「賃上げ促進税制」は、2013年に所得拡大促進税制として創設された後、数年おきに改正が行われながらも、現在なお継続されている、税制上優遇を受けることができる制度です。

これは「賃上げの流れを止めたくない」という国の政策的な影響もあるのですが、令和6年度税制改正では、更に、これまで制度の恩恵を受けずらかった中小企業が適用を受けられるようにとの配慮(?)から「繰越税額控除制度」が創設されました。

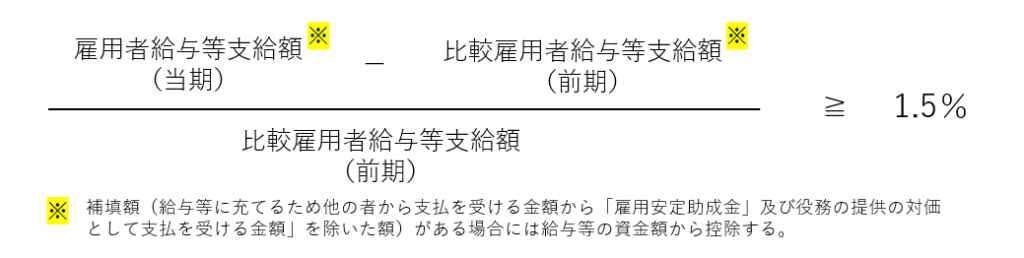

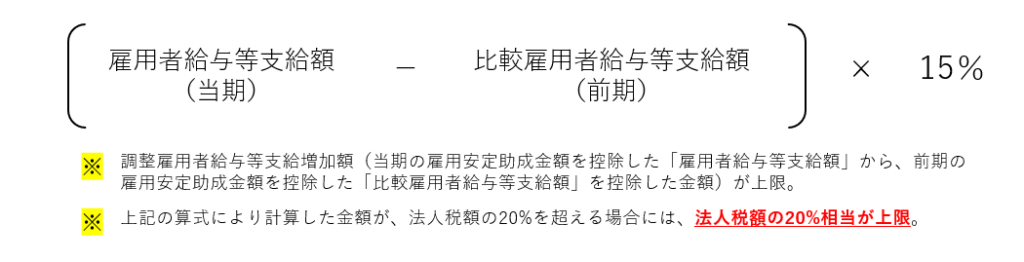

この規定の適用をうけるための必須要件は、雇用者給与等支給増加割合が1.5%以上であることです。そして、その増加割合は、以下の算式で計算されます。

「(比較)雇用者給与等支給額」という言葉が分かりづらいですが、要は、役員、役員の親族、使用人兼務役員の使用人分を除いた、従業員の皆様にお支払いされた給与・賞与の合計額です。

そして、必須要件を満たした場合、当期と前期の支給額の差額の15%相当を法人税額から控除することができます。ただし、法人税額の20%相当が上限となります。

賃上げ促進税制の要件を満たすために決算賞与を支給するのはあり?

1 賃金の改定の実施状況 令和6年中における賃金の改定の実施状況(9~12月予定を含む。)をみると、「1人平均賃金を引き上げた・引き上げる」企業の割合は91.2%(前年89.1%)、「1人平均賃金を引き下げた・引き下げる」は0.1%(同0.2%)、「賃金の改定を実施しない」は2.3%(同5.4%)、「未定」は6.4%(同5.3%)となっている。 企業規模別にみると、すべての規模で「1人平均賃金を引き上げた・引き上げる」企業の割合が9割を超えており、いずれも前年の割合を上回っている。

2 賃金の改定額及び改定率 令和6年中に賃金の改定を実施した又は予定していて額も決定している企業及び賃金の改定を実施しない企業について、賃金の改定状況(9~12月予定を含む。)をみると、「1人平均賃金の改定額」は11,961円(前年9,437円)、「1人平均賃金の改定率」は4.1%(同3.2%)となっている。 企業規模別にみると、「1人平均賃金の改定額」、「1人平均賃金の改定率」ともに全ての企業規模において前年を上回っている。 労働組合の有無別にみると、労働組合ありでは「1人平均賃金の改定額」は13,668円(同10,650円)、「1人平均賃金の改定率」は4.5%(同3.4%)、労働組合なしでは10,170円(同8,302円)、3.6%(同3.1%)となっている。

厚生労働省『令和6年賃金引上げ等の実態に関する調査の概況』より一部引用

厚生労働省の調査データを見ても、中小企業でも賃上げを実施している企業割合は90%超、平均賃金の改定率は4%超であるため、適用を受けることができる企業は一定数増えるかもしれません。

ただし、周知のとおり、日本の雇用制度は、一度昇給・ベースアップをすると、その後、業績が悪化したからといって、減給するのは、不利益変更に当たるため、容易にできません。

そのため、大幅な昇給・ベースアップに踏み切るには、今後の業績予測や資金繰りの観点から厳しい、と考える経営者の方もいらっしゃるでしょう。

そのようなケースでは、決算賞与の支給を検討されてはいかがでしょうか?

業績が良かった結果として、頑張った従業員に報いるために賞与を支給することは、従業員のモチベーションアップにも繋がりますし、その結果、優遇措置を受けることができるのであれば、何ら節税対策を取らずに、そのまま国に納税するよりは、資金の有効的な使い道といえるでしょう!

【重要】決算賞与の支給日が決算日をまたぐ場合の注意点!

決算賞与は、決算月に支給することが多いですが、決算日までに実際に支給された賞与については、経費になりますし、増加割合の計算式にも含まれるので、原則的には何も問題はありませんが、納税・資金繰りシュミレーションや銀行の振込手続き等、日程の都合上、実際の支給が決算日まにで間に合わない、という事態も想定されます。

しかし、この決算賞与は、決算迄に支給すれば経費として落とせるのはもちろんのこと、決算迄に実際には支給していない(未払)の状態でも、一定の要件を満たすことにより経費になりますし、「賃上げ促進税制」の適用する上で増加割合の計算式に含めることもできます。

ただ、支給日が決算日をまたぐ場合の決算賞与については、下記の「一定の要件」を満たしている必要があります。

- 決算賞与を支給する従業員に全員に対して、決算期末までに支給額を通知する

→各従業員に文書又はメールで支給日、支給額を伝える必要があります! - 通知をした従業員の全員に対して、決算期末の翌日から1月以内に支給する

→例えば3月決算の場合、4月30日までに支給する必要があります! - 通知をした事業年度に損金経理をする

→損金経理とは、経理処理で「賞与/未払金 ●●円」と経費計上しておくことです!

❷については、振込日(支払日)にキッチリ支払うこと、❸は経理処理で「決算賞与/未払金」として経理する、という単純な要件なため、問題はないでしょう。

問題になり得るのは❶です。前述の通り、決算期末までに各従業員に文書はメールで支給日、支給額を通知しておかないと、後々、税務調査があった際に、否認される恐れがありますので、ご注意ください!