中小企業が意図して多額の寄附をすることは稀です(意図せずに、ある支出が寄付金に該当することはあります)。それは、社会貢献に興味・関心がある法人が少ないという訳でなく、多額の寄附ができるほど、資金繰りに余裕がある法人が少ないからです。

また、返戻金がある個人版ふるさと納税と比較すると、法人税の場合、寄付金に対する税制上の恩恵があまりないことも原因のひとつかと思われます。とは言え、全く恩恵がないという訳でもないので、法人が寄附をした場合の寄附先による取扱いの違いをまとめてみました。

寄附金の区分

| 寄附金の区分 | 法人税法上の取扱い | |

|---|---|---|

| ① | 国、地方公共団体に対する寄付金及び指定寄附金 学校法人設立準備法人に対する寄附金 ※令和5年度税制改正により新設 | 全額損金算入 |

| ② | 宗教法人や営利法人等に対する一般の寄附金 | 一般損金算入限度額の範囲内で損金算入 |

| ③ | 特定公益増進法人に対する寄附金 一定の要件を満たす特定公益信託に対し支出した金銭 認定NPO法人等に対する寄附金 | 特別損金算入限度額の範囲内で損金算入 |

| ④ | 企業版ふるさと納税 | 通常の損金算入額が約3割、寄付額の約6割について法人関係税から税額控除 |

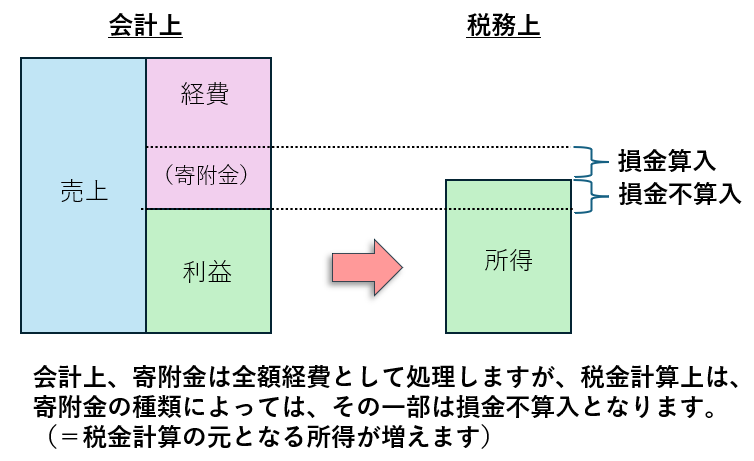

法人が支出した寄附金は、その寄付先により、4つに分類することができますが、寄附をした金額がそのまま損金になることもあれば、その一部しか損金にならないこともあります。

なお、法人税法上の取扱いの「損金算入」という用語が分かりづらいかもしれませんが、要は、税金計算上、経費(損金)として落とせる(算入)、ということです。反対に、経費として落とせないことを「損金不算入」といいます。

①指定寄付金等

まず①グループですが、国や地方公共団体に対する寄附金及び指定寄附金については、その寄付をした全額が損金算入されます。

ただ、国や地方公共団体に対する寄附金といっても、あくまで、その寄付金が最終的に国等に帰属するものに限られますので、国や地方公共団体に対するものだから全額損金になる(=節税になる)と安易に判断しないで、事前に寄附先に問合せ、その自治体への寄附金が、どのような取扱いになっているか問合せをするようにしましょう。

一方、指定寄附金は「広く一般に募集される寄附金で、教育又は価額の振興、文化の向上等に起用するための支出で緊急を要するものに充てられることが確実であるとして、財務大臣が指定するもの」と定義されていて、大別すると「包括指定」と「個別指定」に分類されています。

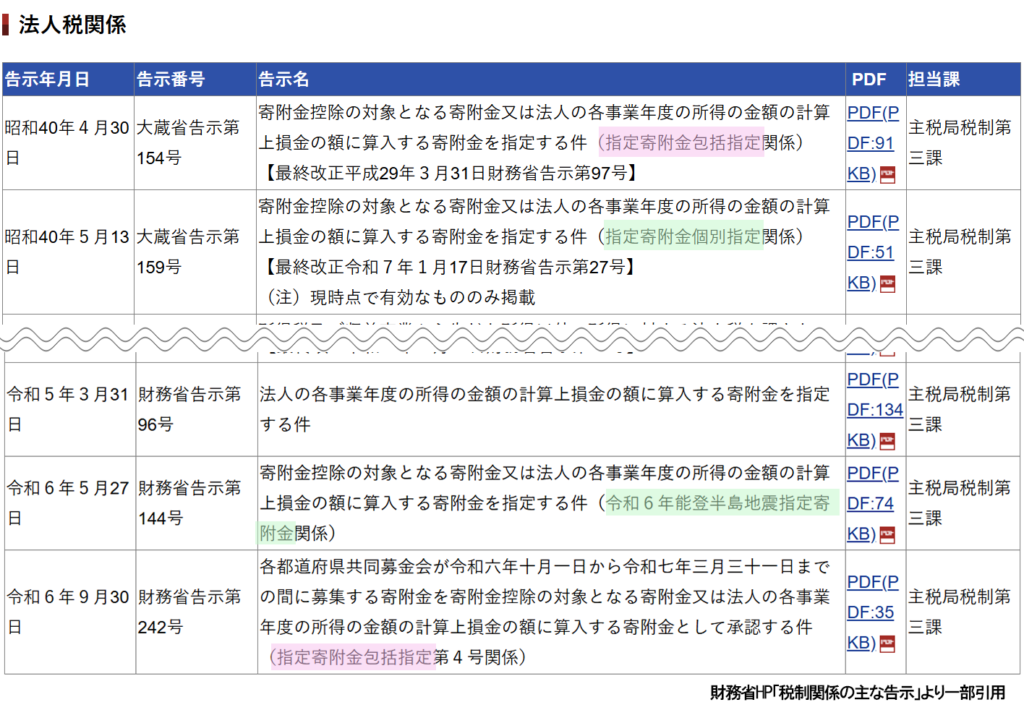

「包括指定」は財務大臣の職権により一般包括的に指定されるもので、上の画像にありますが、昭和40年大蔵省(現財務省)告示第154号を基本告示としています。

「個別指定」は募金団体である公益法人等の申請を参考に、その寄附金の使途や目標額等を個別に審査し、財務大臣が指定しています。こちらは、昭和40年大蔵省告示第159号を改正する形で告示されます。

指定寄附金は、募集期間が定められていますので、その確認だけは怠らないようにしてください!

②一般寄附金

次に、②のグループは、宗教法人や①及び③のグループに該当しない営利法人等に対する一般的な寄附金です。この区分に該当する寄附金は、次の算式で算出した金額(損金算入限度額)まで損金算入されます。

③特定公益増進法人等に対する寄附金

③のグループは、特定公益増進法人等に対する寄付金です。この区分に該当する寄附金は、②の一般寄附金とは別枠で、次の算式で算出した金額(特別損金算入限度額)まで損金算入されます。

なお、特定公益増進法人等とは、学校法人、独立行政法人、公益社団(財団)法人、認定NPO法人などです。

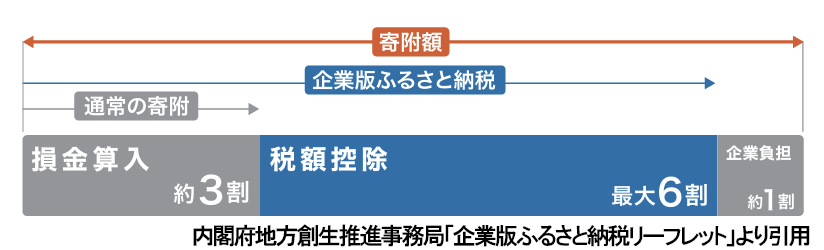

④企業版ふるさと納税

平成28年度に創設された企業版ふるさと納税は、国の認定を受けた地域再生計画に位置付けられる地方公共団体の地域創生プロジェクトに対し、企業が寄附を行った場合に、税制上の優遇が受けられる仕組みになっています。

具体的には、通常の損金算入による約3割の軽減に加え、法人関係税から約6割の税額控除を受けることができるので、最大で寄附額の約9割が軽減されることになります(寄附額の下限は10万円に設定されています)。

企業版ふるさと納税については、以下のような留意点があります。

【留意点】

■寄附企業は寄附の代償として地方公共団体から経済的な利益を受けることができない

ただし、広報誌への企業名の紹介、銘板の設置、公正なプロセスを経たうえでの地方公共団体との契約はOK!

■対象外となる地方公共団体がある

地方交付税の不交付団体である都道府県、地方交付税の不交付団体であって、その全域が地方拠点強化税制における地方活力地域以外の地域に損する市区町村、本社が所在する地方公共団体への寄付

企業版ふるさと納税については、別途記事を書きましたので、よろしかったら、↓こちらもご欄下さい。