データで受け取った請求書や領収書は、データのまま保存しないとダメになる

経理はめんどくさい。

そのめんどくさい処理方法が倍増しそうな法律の改正がもうすく始まります。

その元凶が2022年1月からスタートする「電子帳簿保存法」の改正です。

相変わらず法律は取っ付きにくい言葉を使うので意味がスッとはいってきませんが、この法改正により、フリーランス(個人事業主)・法人問わず、規模の大小を問わず、いままでの経理処理の流れを大きく変わることになります。

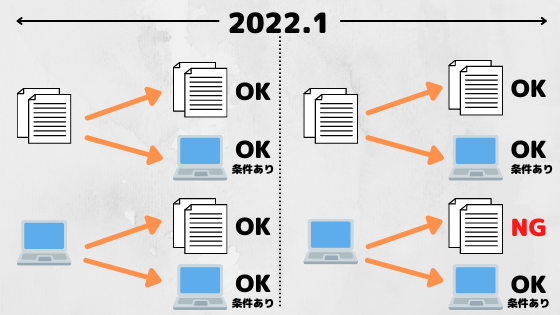

いままでは郵送など紙で受け取ったものはそのまま紙で、データで受け取ったり、ネットの画面で確認できるものはダウンロードやスクショをして紙に出力したうえで、全て「紙」でファイリングしたり、封筒にいれて保存されていた事業主(会社)がほとんどだった思います。

いままでは郵送など紙で受け取ったものはそのまま紙で、データで受け取ったり、ネットの画面で確認できるものはダウンロードやスクショをして紙に出力したうえで、全て「紙」でファイリングしたり、封筒にいれて保存されていた事業主(会社)がほとんどだった思います。

それが、2022年1月1日以後は、「データで受け取った請求書や領収書は、データのままで保存しなさい!」とルールが変更になります。

つまり、データで交付及び受領した請求書や領収書などを一旦紙に出力して、元々紙で交付及び受領した書類と一緒にまとめて保存しておくという方法がとれなくなりました。

※厳密には、消費税の法律上では、2022年1月以降もデータを出力して紙で保存することも可能ですが、所得税法上及び法人税法上ではダメなので、結局はデータ保存は必須ということになります。

そもそも、電子取引とは、どのようなものが該当するのか?

例えば、データで請求書や領収書を受け取るのは、どんな場面かというと、

・取引情報が記載されているメールを受信、送信

・見積書、請求書等を添付したメールを受信、送信

・Amazonや楽天などECサイト等で購入した商品に関する領収書をサイトからダウンロード

・クラウドサービスの利用に関する領収書をサイトからダウンロード、、画面スクショ、メールで受信

・スマホアプリで買物した際の履歴をダウンロード、画面スクショ

などが該当します。結構、電子取引の範囲って広くありません?

上記のような取引を全く行っていない個人事業主、法人なんて、ほぼ皆無です。つまり、事業を行っているかたはもれなく全員、2022年1月以降、なんらかの対策を行う必要があります。

「データ」は具体的にどう保存すればよいか?

一見、データをデータのまま保存するだけなら、紙に出力するという手間が減って、楽になるのでは、思われるかもしれませんが、そう簡単ではありません。

ただ単に、受け取ったデータをフォルダにぶち込んでおくだけではダメなんです。

では、具体的にはどのようにデータを保存しておけばよいのでしょうか?

現状、国税庁が示している方法としては、

A タイムスタンプが付された後のデータを受領

B 自社(自身)でデータにタイムスタンプを付す

C 訂正削除を行った場合に記録が残る又は訂正削除ができないシステムを利用

D 事務処理規定の備付

の4つあります。

しかし、現実的には、

A→相手方がコストがかかるタイムスタンプを付してから請求書等を送ることは考えられない。

BとC→自社(自身)でタイムスタンプやシステムを導入するにはコストがかかる。

そうなると、消去法で小規模法人やフリーランス(個人事業主)にとっていちばん実現的なのが、Dの事務処理規定の備付になります。

国税庁もA、B、Cの導入が難しいことは認識しているようで、抜け道的(?)に用意されたのがDの事務処理規定の備付です。国税庁の一問一答には、法人用、個人事業者用の規定サンプルもありますので、まずは、そのサンプルをもとに自社の実態にあわせて規定を完成させ、形式的に整えておくことが大切です。 ↑国税庁「電子帳簿保存法一問一答」に記載されている個人事業者向けの事務処理規定のサンプル

↑国税庁「電子帳簿保存法一問一答」に記載されている個人事業者向けの事務処理規定のサンプル

法人・個人事業者用のサンプルのダウンロードはコチラ

その上で、電子取引にかかるデータを以下の2通りのうち、いずれかの方法で保存しておきます。

※個人事業主なら2年前(法人なら2期前)の売上が1,000万円以下であれば、検索機能の確保要件は不要とされているので、該当する個人事業主(法人)であれば、どりあえずデータをフォルダにぶち込んでおくだけで大丈夫です。

①データ自体の名前で検索できるようにする

これは、データのファイル名自体を「日付+取引先+金額(順番は問わない)」と規則性を持ったファイル名にリネイムした上で保存しておく方法です。

②データには連番+Excelによるリスト化

これは、データには連番を付し、その連番の内容はExcel等で作成した索引簿で管理する方法です。こちらのリストのサンプルも国税庁によって示されているので、それを参照して作成すればOKです。(国税庁「電子帳簿保存法一問一答」に記載されている検索簿のサンプルのダウンロードはコチラ)

なお、索引簿については、税務調査の際に調査官がデータを検索しやすいように、一定の条件で検索できるようにする必要がありますが、テーブルやリスト形式で作成しておけば求められる条件は満たせます。

なお、索引簿については、税務調査の際に調査官がデータを検索しやすいように、一定の条件で検索できるようにする必要がありますが、テーブルやリスト形式で作成しておけば求められる条件は満たせます。

この「事務処理規定の備付」+「ファイル名をリネイム or 連番+Excel索引簿」の処理方法が、現状では、コストをかけず、法改正に対応する方法となるでしょう。

電子帳簿保存法に違反したらどうなる?

この法律に違反したら、どのような罰則があるのかというと、もし、電子データを削除したり改ざんなどをして、売上を抜いたり、経費の水増しや架空計上など、仮装隠ぺいに該当する悪質な行為があった場合には、懲罰的に課される重加算税が通常35%のところ、10%上乗せされ45%になります(激負担増!)

しかし、そもそも、よっぽど悪質な行為をしなければ、仮装隠ぺいには該当しないので、電子データが数点保存が漏れていた程度では重加算税対象にはならないものと思われます。

また「保存要件を満たしていない場合、青色申告の承認の取消対象となり得ます。」との記載もありますが、こちらも、「なり得ます」と可能性をほのめかすにとどまり、また、「違反の程度等を総合勘案の上、検討し、その適用を判断。」との記載もあるので、実務的には、このデータを保存していないことをもってのみで、青色申告の承認が取り消されることはないのではないかと…。

ただ、税務調査があったた際に、しっかり電子データが保存されていないのが発覚した場合、調査官に「管理がズサンな事業主(会社)だ」という心証を与えるでしょうし、その他の問題がもし発覚した場合に、電子データの不備とあわせて青色申告の取消となる可能性がないとは言えません。「罰則が怖くないなら、やらない」ではなく、しっかり対応すべきところは、しておくべきでしょう。