そもそも「賃上げ促進税制」とは何ぞや?

物価高に負けない構造的・持続的な賃上げの動きを広げるため賃上げ促進税制を強化(?)する、という名目で、本年度も同制度の改正※がおこなわれました。

2013年に所得拡大促進税制として創設された後、数年に一度、ちょこちょこと内容の改定がありながらも、なお継続されていることから、この制度には、近年の賃上げの流れを止めたくないという「国」の意思を感じます。

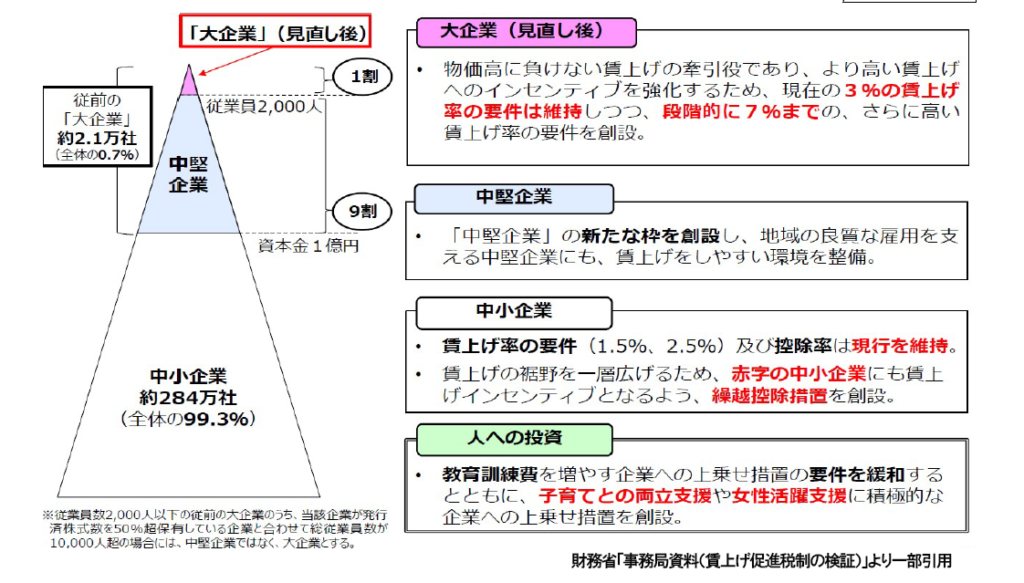

この賃上げ促進税制は、上記の図のように、大企業向け、中堅企業向け、中小企業向けと会社の規模ごとに要件が異なる※のですが、ザックリと内容を説明すると、従業員へ支給した給与・賞与の総額を前期と当期で比較して、当期の支給額が一定の割合増加していれば、その増加した金額のうち一定の金額を法人税額から控除できます、という制度です。

そのため、業績が好調で、拡大志向である一部の企業は、結構な恩恵を受けることが出来る反面、控除額は「法人税額の20%」という縛りにより、人件費が増えていても、赤字の事業年度や、繰越欠損金が残っていて、法人税額が生じない事業年度には、全く恩恵が受けられないため、多くの中小企業にとって、同制度の存在は、人件費を増やす方向でのインセンティブを与えていたとは言い難い面もありました。

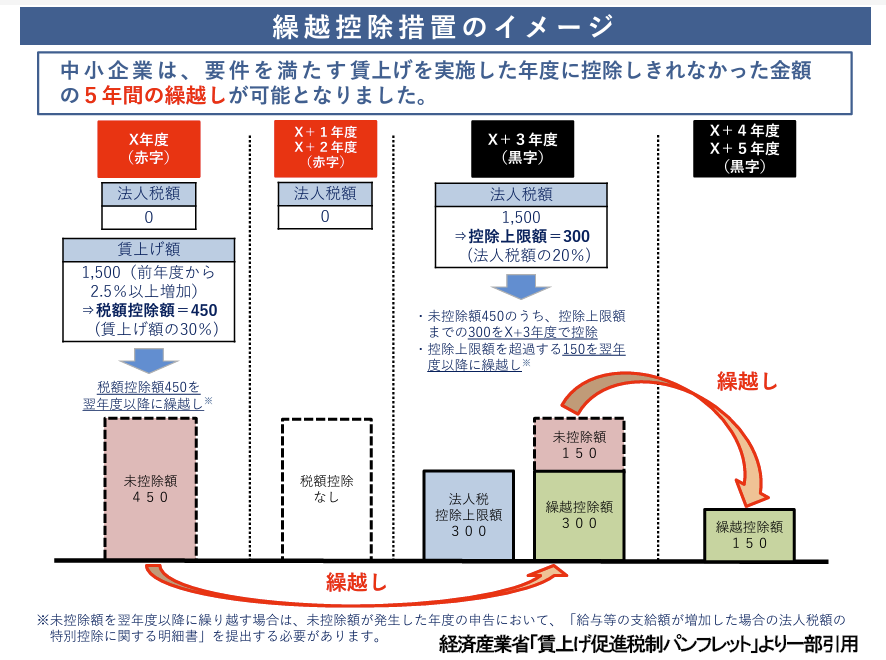

控除できなかった超過額を5年間繰越できるようになった

そこで、中小企業の経営者の方々に、人件費を増やす方向でのインセンティブを強化するために行われた改正のひとつが「繰越税額控除制度の創設」です。

前述のとおり、控除額は「法人税額の20%が上限」という縛りは変わりませんが、各事業年度において、税額控除ができなかった金額(「繰越税額控除超過額」といいいます)を、5年間繰越すことができるようになりました。

だからといって、経営者の方が、この改正を受けて積極的に給与等を増やすか、というと、そんな簡単な話ではないとは思います。ただ、いままで受けられなかった恩恵を受けることができるようになる、という点では良い改正ではあります。

しかし、翌年度以降に繰越税額控除額を使う際にも、以下のような罠(?)があるので、繰り越した分を使い切るのは、意外と難しいのではないかと想定されます。

- 繰越税額控除額を使用する事業年度において支給する給与等は、増加割合の率はともかく、(1円でも)額は増えている必要がある。

- 当期分の税額控除可能額を使ってからでないと、繰越分の控除額を使えない(古い分から使える欠損金の繰越控除とは逆)。

- 法人税額の20%が上限になっているのは変わっていない(そもそもこの上限がいらないのでは…)。

税額控除を受けるための必須要件と基本の控除額を覚えよう!

この制度が、改正により、少しは使いやすくなったのは分かった。では、そもそも「どのくらい人件費が増えていれば、その結果、どのくらい税金が減るのか?」という本題にはいりましょう!

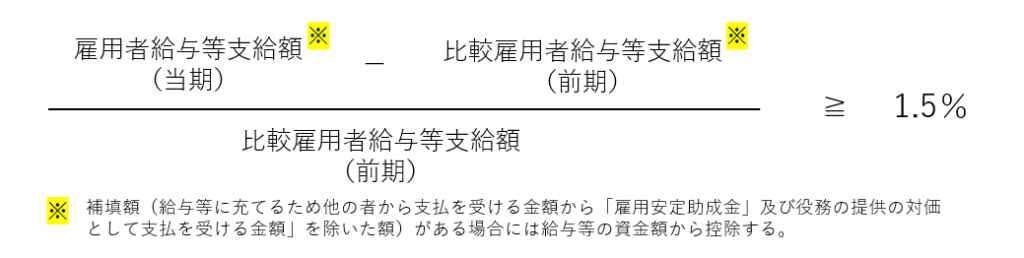

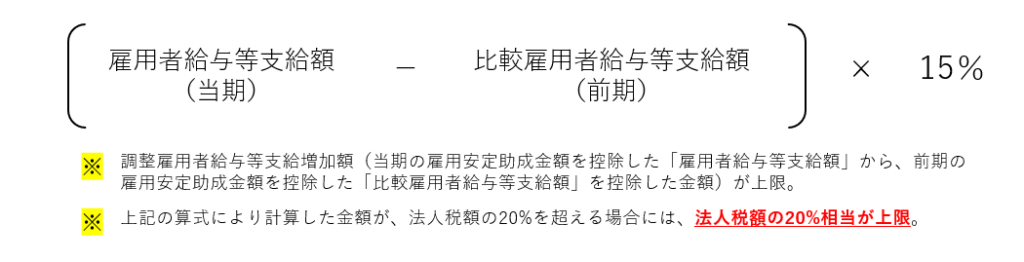

この規定の適用を受けるための必須要件は、雇用者給与等支給増加割合が1.5%以上であることです。そして、その増加割合は、以下の算式で計算されます。

「(比較)雇用者給与等支給額」という言葉が分かりづらいですが、要は、役員、役員の親族、使用人兼務役員の使用人分を除いた、従業員の皆様にお支払いされた給与・賞与の合計額です。

そして、必須要件を満たした場合、当期と前期の支給額の差額の15%相当を法人税額から控除することができます。ただし、法人税額の20%相当が上限となります。

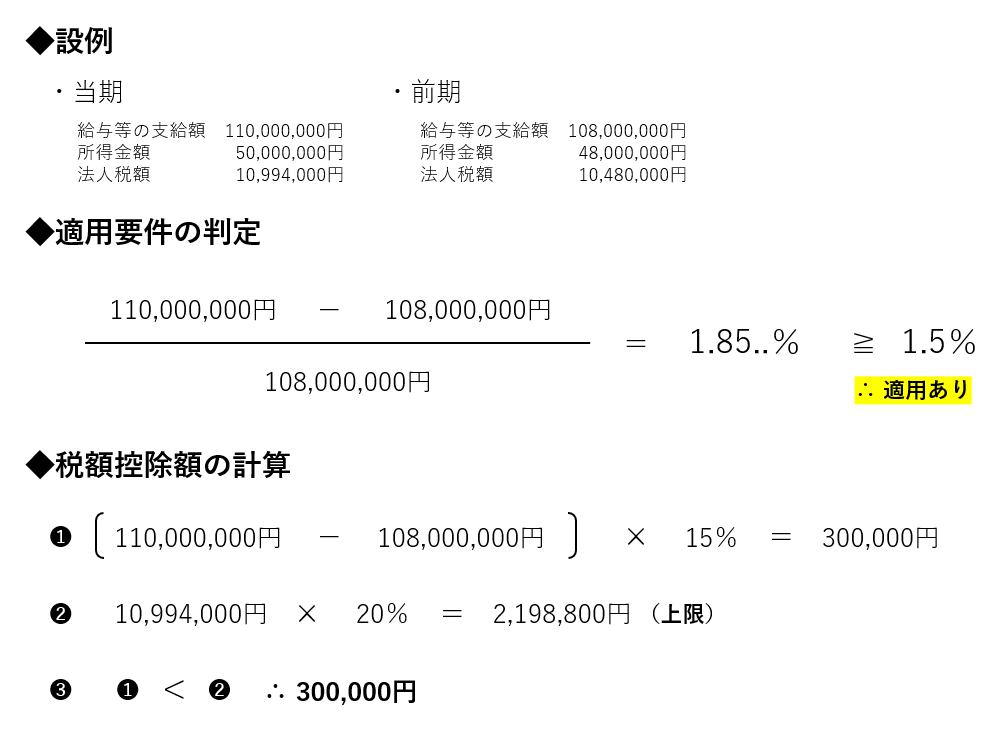

下記に、ひとつ単純な例を挙げますので、ご参照ください。

税額控除を増やす上乗せ措置の要件も見てみよう!

必須の適用要件と控除率を押さえたたついでに、もう少し知っておいて欲しい内容があります。

| 賃上げ要件 | 基本控除率 | 教育訓練費 | 女性活躍 子育て支援 | 合計控除率 最大45% |

|---|---|---|---|---|

| +1.5% | 15% | +10% | +5% | 30% |

| +2.5% | 30% | 45% |

前述の通り、賃上げ要件+1.5%を満たした場合の控除率は15%ですが、この控除率を引き上げる上乗せ措置があり、全ての上乗せ措置の要件を満たした場合、控除率は最大45%になります。

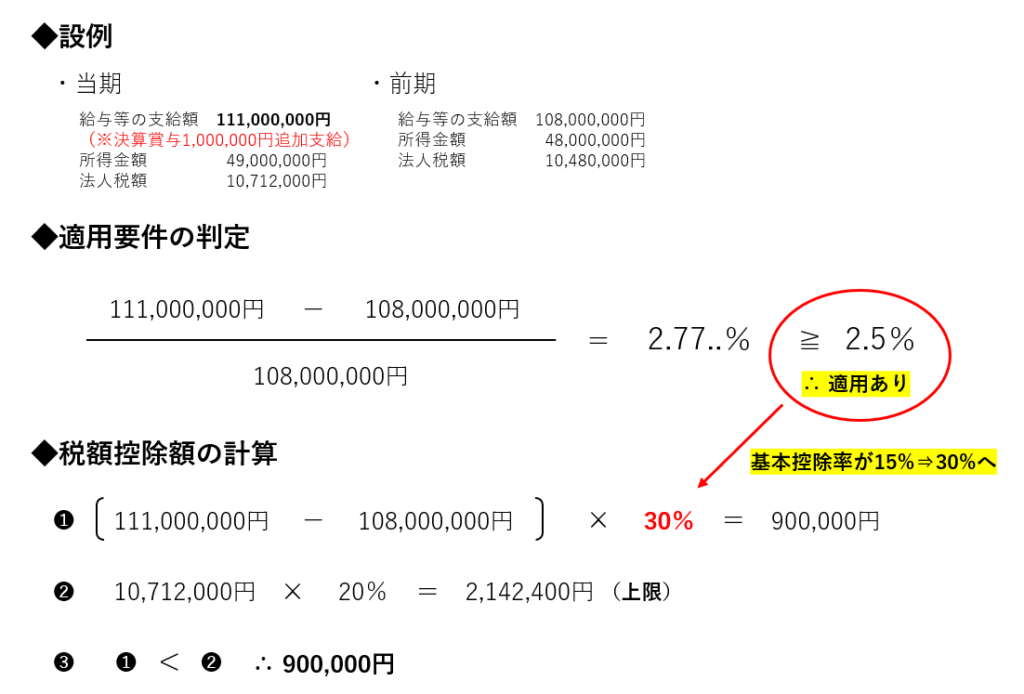

【据置】給与等支給増加割合が2.5%以上で、基本控除率が15%⇒30%

前述の必須要件である雇用者給与等支給増加割合が2.5%以上である場合、基本控除率が15%から30%に引き上げられます。前述の設例で、決算賞与として期末に100万円支給したと仮定すると、増加割合が2.5%以上になり、控除額がグッと増加します。

【要件緩和】教育訓練費の増加割合5%以上で、控除率10%上乗せ

- 当期に教育訓練費として経費計上した金額が、前期の教育訓練費として経費計上した金額と比較して、増加割合が5%以上であること

- 当期に教育訓練費として経費計上した金額が、当期の雇用者給与等支給額の0.05%以上である場合(上記の設例の場合、111,000,000×0.05%=55,500円)

❶と❷の要件をともに満たした場合、控除率が10%上乗せされます。改正前と比較すると❷の条件が追加されたものの、❶の要件は10%⇒5%へ引き下げれていることもありますし、狙う価値はありです!

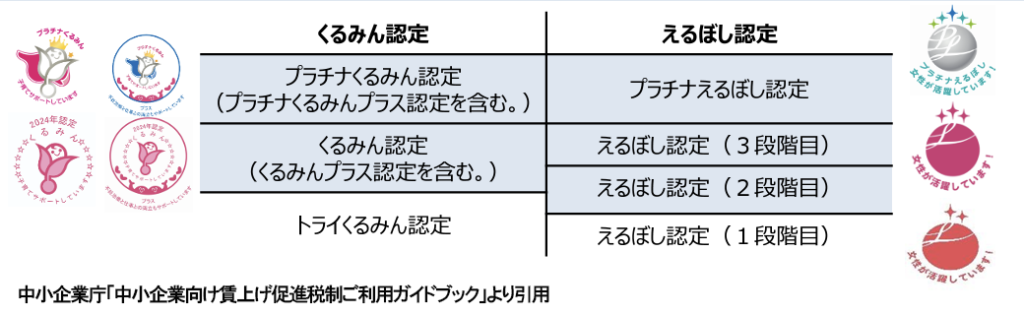

【新設】くるみん・えるぼしの認定を受けると、控除率5%上乗せ

- 当期中に「くるみん認定」「くるみんプラス認定」「えるぼし認定(2段階目)」を取得したこと

- 当期終了時に「プラチナくるみん認定」「プラチナくるみんプラス認定」「プラチナえるぼし認定」を取得していること

❶又は❷のいづれか1つの認定により、控除率が5%上乗せされます。

「くるみん」は子育てサポート企業として、「えるぼし」は女性の活躍に関する取組の実施状況が優良な企業として、厚生労働大臣の認定を受けた企業が商品等に付することができる認定マークです。

これらの認定を受けることは簡単ではないので、賃上げ促進税制の上乗せ措置の適用を狙って、くるみん・えるぼしの申請するのは、あまり現実的ではないでしょう。