住宅に関して補助金を受け取ったら確定申告が必要なのか?

昨年の確定申告時期に、相談員として会場と電話にて一般の方々からのお問い合わせに対応する仕事をしたのですが、その際、ご相談を受けた内容のうち、一般の方だと諸々判断が難しいだろうなぉ、と感じた事例があったので共有させていただきます。

法人や個人事業主として事業をしていく中で、補助金・助成金に応募して国や地方公共団体からお金をいただくケースがありますが、受取った補助金・助成金は、基本、法人や個人事業主の利益となります。

一方、事業をしていない一般の会社員や、事業をしている個人事業主の方でも、事業とは関係ない事由により補助金・助成金を受取るケースがあります。

例えば、一定の要件に該当する家屋を新築等した場合、2023年度は「こどもエコすまい支援事業補助金(申請終了)」、2024年度は「子育てエコホーム支援事業補助金」として国から補助金を受取ることができます。

「子育てエコホーム支援事業補助金」の申請手続は、、エコホーム支援事業者(建築・販売・施工事業者)が行い、補助金も原則は契約代金に充当されるカタチで交付されるため、個人としては補助金を受取った実感が沸きづらいかもしれません。

しかし、受取った補助金・助成金は、個人にとっては収入・所得になります。したがって、原則的に「確定申告は必要!」ということになります。

事業・副業に関連しない住宅に関する補助金は「一時所得」

| 所得の種類 | 所得の計算方法 |

|---|---|

| 利子所得 | 収入金額=所得 |

| 配当所得 | 収入金額-その元本を取得するための借入金の利子 |

| 不動産所得 | 総収入金額-必要経費 |

| 事業所得 | 総収入金額-必要経費 |

| 給与所得 | 給与収入-給与所得控除額 |

| 退職所得 | (収入金額-退職所得控除額)×1/2※ |

| 山林所得 | 総収入金額-必要経費-特別控除額 |

| 譲渡所得 | 収入金額-(取得費+譲渡費用)-特別控除額 |

| 一時所得 | 総収入金額-その収入を得るための支出額-特別控除額 |

| 雑所得 | 公的年金等:公的年金等の収入-公的年金等控除額 公的年金等以外:総収入金額-必要経費 |

まず、所得税の計算の基となる所得は10種類あり、それぞれ計算方法が異なるため、補助金・助成金が「●所得」に該当するのか検討します。

前述の「子供エコホーム支援事業補助金」として国から100万円の補助金を受取ったケースで見てみましょう。

可能性としては「事業所得」「不動産所得」「雑所得」「一時所得」のいずれかに該当しそうですが、その建物を自宅として使用する場合「事業所得」や「不動産所得」に該当しませんし、副業絡みでの使用でもなければ「雑所得」にも該当しません。結果として補助金は「一時所得」ということになります。

所得区分が決まったら、計算式に当てはめて、一時所得を計算します。

| 所得の種類 | 所得の計算方法 |

|---|---|

一時所得 | { 総収入金額-その収入を得るための支出額-特別控除額(50万) } ×1/2※ |

| (1,000,000円ー0円ー500,000)×1/2=250,000円 |

※「一時所得(第一表の収入金額等の『一時』欄に記入)」の金額を、さらに2分の1した金額が「一時所得として課税される金額(第一表の所得金額等の『一時』欄に記入)」です。

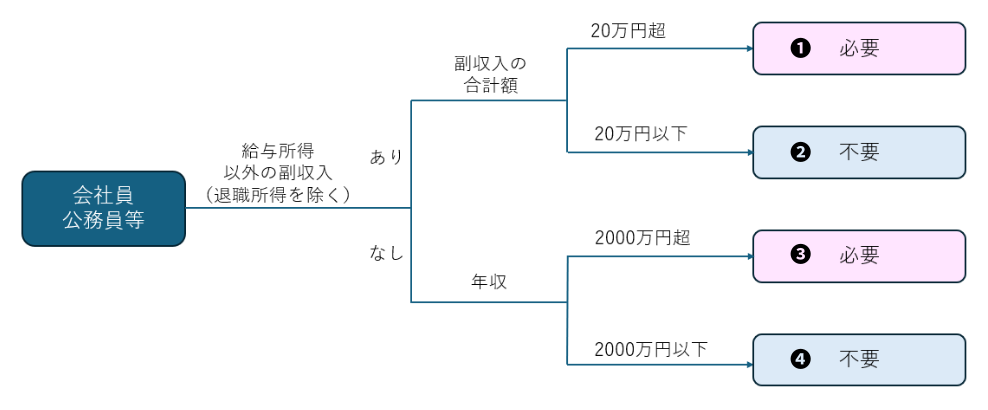

一時所得を含むその他の所得金額の合計が20万円超なら確定申告が必要

「一時所得」は総合課税の対象のため、給与所得や雑所得など他の総合課税の所得と合計して所得税を計算しますが、必ずしもすべての方が確定申告をしなければいけない訳ではありません。

会社員・公務員の方の場合、「一時所得」を含む副収入の所得合計が20万円を超えてしまったら、所得税の確定申告をしなければいけません(図の❶パターン)。

申告書に「総収入金額不算入に関する明細書」の添付を忘れずに!

でも、考えてみれば少し変ですよね?

せっかく補助金を受け取れたのに、その補助金に課税されて一部が税金で差っ引かれては、何のための補助金ってなりますよね。でも安心してください。さすがに国もそこは考えてくれています。

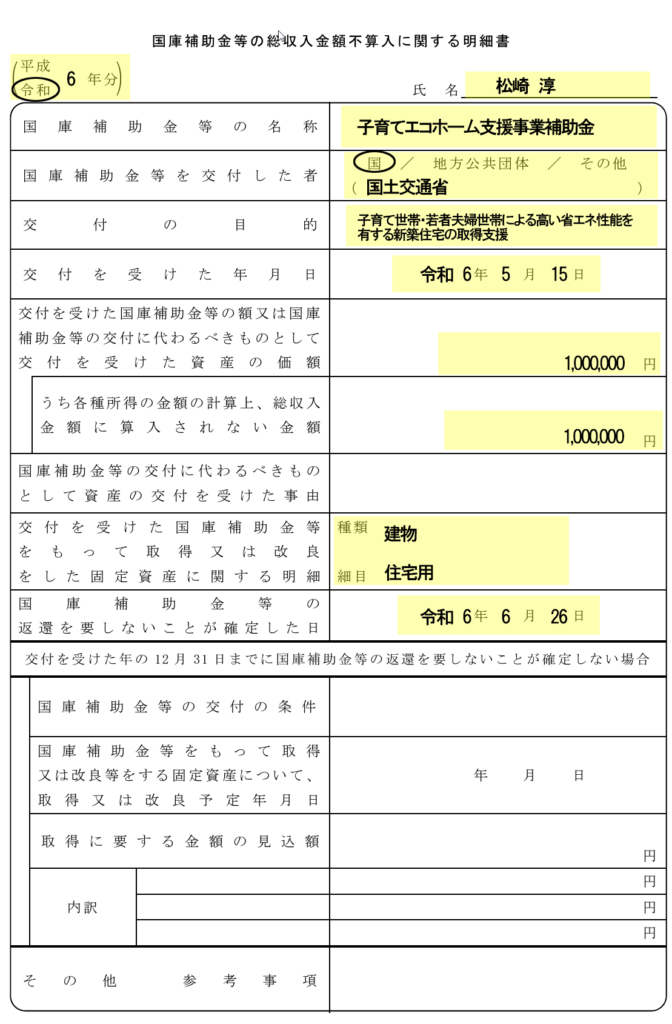

「国庫補助金等の総収入金額不算入に関する明細書」をいう書類を確定申告書に添付すれば、補助金・助成金として受け取った金額に係る「一時所得」を総収入金額に算入しない(=税金がかからない)ことができる※のです。

記載例は以下の通りです。

事務局から交付される通知書を参照し、「交付を受けた年月日」欄には「交付決定日」を、「国庫補助金等の返還を要しないことが確定した日」欄には「交付確定日」を記入してください。