クレカを使えば経理処理は時短になるし、ポイントもついて一石二鳥

経理処理を楽にするポイントの1つに「現金を使わない」ことが挙げられます。

小売・飲食・サービス業などお客様との決済の都合上、現金を使わざるを得ない業種は致し方ありませんが、経費関連の決済を現金からクレジットカード(デビットカード)に代えるだけで、経理処理は少し楽になります(経理処理は基本面倒くさいので、この少しの積み重ねが大切です!)。

| 「現金」を使用するデメリット | 「クレカ」に代えるメリット | |

|---|---|---|

| 残高確認 | お札・硬貨を数え帳簿残高と実際の残高が一致しているか確認する必要あり。 ※「事業主」「役員借入金」等を使用する手もあり…。 | お札・硬貨を数える手間がなくなる。 |

| 経理処理 | 領収証を見ながら、会計ソフトへ手入力する必要あり。 | 会計ソフトとクレカの使用履歴をデータ連携しておけば、自動入力も可能になる。 |

しかも、クレカによっては、利用時にポイントが付き、そのポイントを次回以降の使用時に値引きに使えたり、キャッシュバックに使えたりと、一石二鳥です。

今回は、そんなクレジットカードの「ポイント」について、「ポイント付与時」「ポイント使用時(商品購入・サービス利用)」「ポイント使用時(キャッシュバック)」の3パターンの経理処理の仕方について、ご説明させていただいます!

ポイント付与時の経理処理

商品の購入やサービス利用時に付与されるポイントですが、法人税法(所得税法)上、利益として課税されることもありませんし、消費税法上も不課税取引に該当します。

したがって、ポイントが付与された時点では経理処理は不要です。

いわゆる、簿外資産のようなイメージです!

ポイント使用時(商品購入・サービス利用など)

付与されたポイントについて、経理処理が必要になるのは、ポイントを使用した時点です。

国税庁によると、「両建処理」又は「値引処理」のいずれかで行うこととされています。

取引例として、11,000円(税込)の備品を、クレカで決済し、その際に3,000円相当のポイントを使用した際の仕訳を見てみましょう!

❶ 両建処理

両建処理の場合、ポイント使用前の支払金額を経費とし、同時にポイント使用額を収入として表示。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2024年11月20日 | 消耗品費 11,000円 (消:課税仕入10%又は8%) | 未払金 8,000円 雑収入 3,000円 (消:対象外) | Amazon 備品購入 法人カード ポイント使用 |

❷ 値引処理

値引処理の場合、ポイント使用後の支払金額を経費とします。ポイント使用額は相殺され非表示。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2024年11月20日 | 消耗品費 8,000円 (消:課税仕入10%又は8%) | 未払金 8,000円 | Amazon 備品購入 |

当たり前ですが、どちらの処理方法を選択しても、実質、経費になる金額は変わりません(【両建】11,000円-3,000円=8,000円、【値引】8,000円)。しかし、消費税の仕入税額控除の金額には違いがでます(【両建】11,000円×10/110=1,000円、【値引】8,000円×10/110=727円)。

それなら仕入税額控除が多くなる両建処理にすべきとなりますが、その辺りの考え方については、国税庁のタックスアンサーに記載あります。

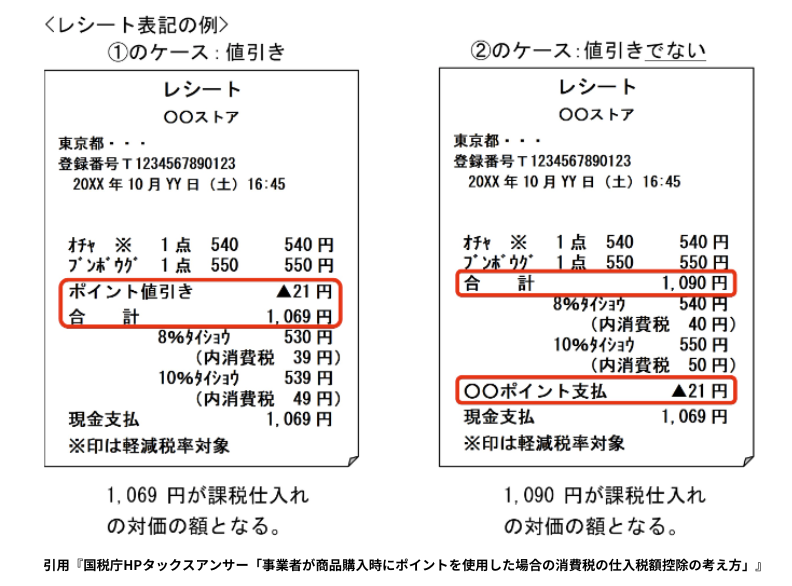

同タックスアンサー内の画像を引用させていただきますが、最終的には、レシートや領収証を確認して、どちらで処理するか判断することになります。

- 「対価の値引きであるケース」(画像「左」のレシート)

仕入税額控除は値引き後の金額となる ∴「値引処理」 - 「対価の値引きではないケース」(画像「右」のレシート)

仕入税額控除は値引き前の金額となる ∴「両建処理」

実務的に、ここまで細かくレシートを確認する手間をかけるのはちょっとなぁ…、とは思いますが、例えば備品を購入した際にポイントを使用したケースで、両建処理では30万円以上だから「固定資産」として計上、値引処理では30万円未満だから「消耗品費」として一括経費計上、と処理方法が異なってしまうこともあるので、こんなのどっちでもいいですよ、とは言えないのが何とも…、です(汗)。

ポイント使用時(月々の代金支払いに充当:キャッシュバック)

クレジットカードによっては、貯まったポイントを「1ポイント=○円相当」のように月々の代金支払いに充当できるものもありますよね。

そのように、ポイントを使用して支払金額を減額するケースは、個々の利用代金の値引きには該当しないため、「雑収入」を使って、両建処理で仕訳を行います。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2024年12月25日 | 未払金 100,000円 | 現金預金 90,000円 雑収入 10,000円 (消:対象外) | 法人カード 未払金支払い 法人カード キャッシュバック |