利用したタクシーがインボイス登録事業者か否かで消費税額が変わる

仕事の移動でタクシーを使う際、どのタクシー会社(又は個人タクシー)を利用するか、気にされる方はあまりいないでしょう。たいてい、道路を走っているタクシーをランダムで捕まえますしね!

ただ、インボイス制度開始後は、利用したタクシーがインボイス登録事業者か否かで、経費になる金額、消費税の仕入税額控除を受けられる金額に多少なりとも影響が生じます。そのため、タクシーの利用頻度が多い方は、どういったケースで影響があるのか抑えておきましょう!

消費税の納税額は、原則的には「(売上の際)預かった消費税」から「(仕入等の際)支払った消費税」を控除して計算します。

インボイス制度は、この「支払った消費税」の取扱を厳格にするもので、インボイス登録事業者に対して支払った代金に含まれる消費税でなければ、「(仕入等の際)支払った消費税」として、控除できなくなりました。

ただし、改正による税金負担の増加を抑えるため、事務負担を軽減するためなどの理由から、様々な特例措置が設けられているので、その存在さえ知っていれば、損を回避できるかもしれませんよ!

インボイス登録しているタクシーを利用した場合

全国個人タクシー協会が公表している「法人タクシー・個人タクシーの車両数推移」によると個人比率は13.5%なので、9割弱は法人タクシーです。そして、法人経営のタクシー会社は、ほぼ、インボイス登録事業者であると思われます。

したがって、法人タクシーを利用した場合、インボイスに対応した領収書(適格簡易請求書)を受取れるので、経理処理としては、インボイス制度開始前と同様、普通に帳簿に記載し、インボイス(適格簡易請求書)を保存※しておけばOKです。

【タクシーチケットを接待相手へ交付した場合】

接待の際、お相手にタクシーチケットを渡して利用してもらう場合、後々、そのお相手からインボイス(適格簡易請求書)を送ってもらうのは現実的には難しいですよね。そのようなケースでは、クレカの利用履歴等から利用されたタクシー業者がインボイス発行事業者であることが確認できる場合に限り、「回収特例」の対象として、帳簿の保存のみで「全額」控除可能です。

インボイスに登録していない個人タクシー等を利用した場合

一方、たまたまインボイスに登録していない法人タクシーや個人タクシーに乗り合わせインボイス(適格簡易請求書)を受取ることができない場合でも、一定の要件に該当すれば、全額または一定額の控除が可能となっています。

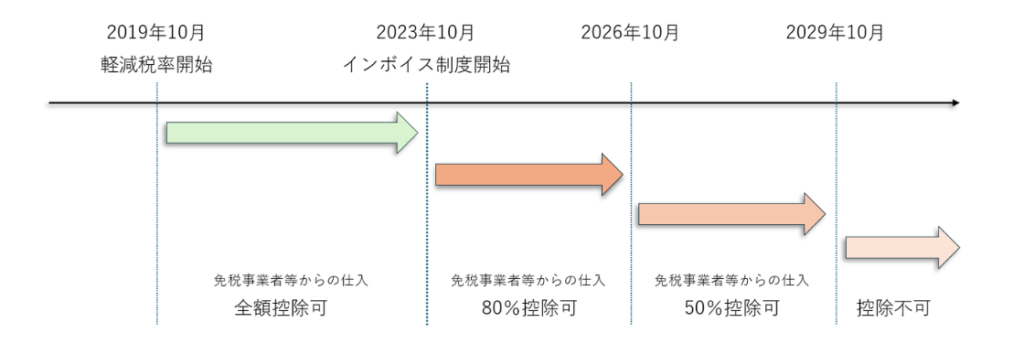

経過期間中は少なくとも「50~80%」は控除可

インボイス未登録のタクシー事業者であった場合、インボイスを受取ることができなため、原則的には、仕入税額控除は受けられません。

ただし、区分記載請求書と帳簿を保存することを要件として、経過期間中(2023年10月1日~2026年9月30日)は仕入税額相当額の8割、(2026年10月1日~2029年9月30日)は仕入税額相当額の5割が控除の対象となります。

【帳簿に記載する事項】

・相手方の氏名又は名称

・取引年月日

・取引内容

・課税仕入れに係る支払対価

【書類の保存】

帳簿、区分記載請求書

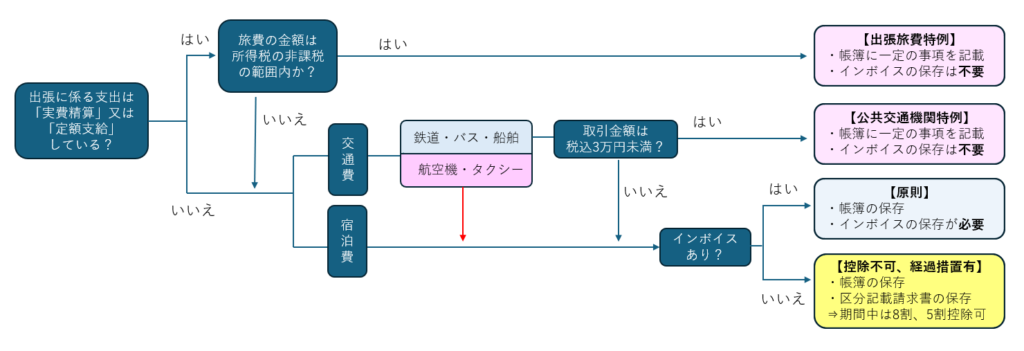

「出張旅費特例」が適用できる場合「全額」控除可

出張旅費特例は、インボイス制度開始にともなって、新たに作られた特例です。

出張旅費(交通費、宿泊費、日当)を、実費精算又は定額支給にて役員・従業員に支給している場合で、その旅行に通常必要であると認められるもの(所得税が非課税となる旅費)については「出張旅費特例」を適用することができます。

したがって、インボイス未登録のタクシーを利用したとしても、この出張旅費特例を適用する場合「帳簿のみの保存」で仕入税額控除の適用を受けることができます。ただし、帳簿には、特例の適用がある旨を記載する必要があります。

【帳簿に記載する事項】

・相手方の氏名又は名称

・取引年月日

・取引内容

・課税仕入れに係る支払対価

・出張旅費特例の適用を受ける旨

【書類の保存】

帳簿 ※インボイスは不要

通勤手当に該当する場合「全額」控除可

残業等で電車の終電を逃してタクシーを利用して帰宅するというケースもあるでしょう。その際、利用したタクシーがインボイス未登録だった場合、その勤務地から自宅までの移動は、出張に該当しないため、前述の「出張旅費特例」は適用できません。

しかし、そのタクシー代金を、「通勤手当」として支給する場合、それが通常必要であると認められる金額である場合「帳簿のみの保存」で仕入税額控除の適用を受けることができます。

一定規模以下の中小事業者であれば「少額特例」の適用で、「全額」控除可

基準期間の課税売上高が1億円以下または特定期間の課税売上高が5千万円以下の事業者については、2023年10月1日から6年間、1万円未満(税込)の課税仕入れについては「帳簿のみの保存」で仕入税額控除の適用を受けることができます(いわゆる「少額特例」)。

したがって、税込1万円未満のタクシー代に限られますが、前述の「出張旅費特例」と同様に、一定事項を記載した帳簿の保存のみで全額、仕入税額控除を受けることができます(少額特例の適用を受ける旨の記載は不要!)。

【帳簿に記載する事項】

・相手方の氏名又は名称

・取引年月日

・取引内容

・課税仕入れに係る支払対価

【書類の保存】

・帳簿のみ ※インボイスは不要

簡易課税制度適用事業者、2割特例事業者の場合は、「全額」控除可

消費税の簡易課税制度を提供している事業者、2割特例を適用している事業者は、そもそも、原則的な消費税の計算方法とは異なり、「(売上の際)預かった消費税」のみで計算します。また、仕入税額控除を受けるための要件として、インボイスの保存は求められていません。

したがって、インボイス未登録のタクシーを利用したとしても、消費税の納税額には影響はありません。