請求書発行システム改修の前に、まずどの書類をインボイスとすべきか検討する

適格請求書発行事業者として登録した事業者は、2023年10月1日にインボイス制度が開始すると、大きく分類して、2つの義務が生じます。

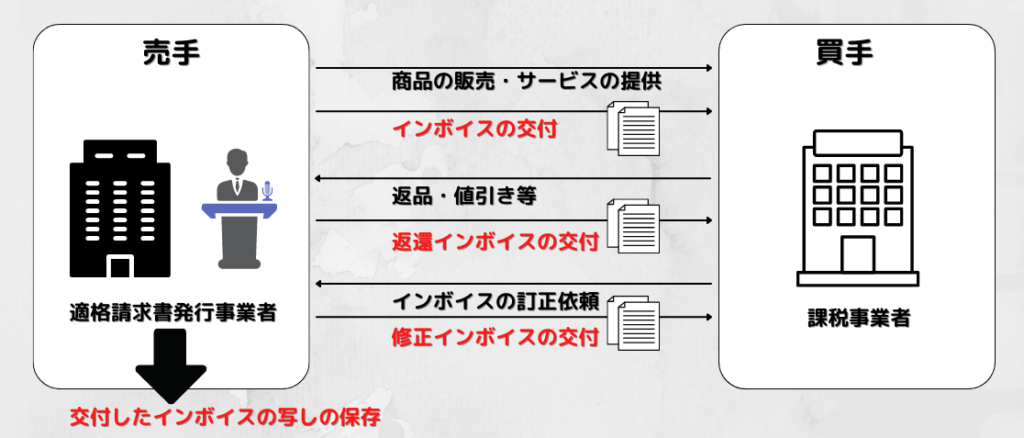

- インボイスの交付義務

適格請求書(インボイス)⇒ 買手(課税事業者)の求めに応じて交付する義務

適格返還請求書(返還インボイス)⇒ 返品や値引き等があった場合に交付する義務

修正した適格請求書(修正インボイス)⇒ 交付済のインボイスに誤りがあった場合に交付する義務 - インボイス写しの保存義務

現時点で、まだ何も対応していない、という事業者の方は、インボイス制度が始まる迄に、以下の手順に沿って準備をすすめてみてはいかがでしょうか?

- 適格請求書発行事業者の登録

- 売上の相手先に発行している書類の確認

- 現状、発行している請求書等の記載内容をインボイスの要件を満たすように変更する

- インボイスの発行方法(紙orデータ)と保存方法(紙orデータ)を決める

今回は手順のうち、❷の「売上の相手先に発行している書類の確認」についてお伝えさせていただきます。

❶の「適格性収書発行事業者の登録」をした後すぐに、❸のインボイスの要件を満たすように請求書のフォーマットを整えても構わないのですが、その前段階として、現状、買手に何の書類を交付していて、インボイス制度開始後は、その交付している書類のうち、どの書類をインボイスとするか決めておいたほうがよいでしょう。

そのほうが、その後の手順❸において、インボイスのフォーマットを整える作業が減らせる可能性があるからです。

記載事項を満たせば、複数の書類を合わせてインボイスとしてもいい

適格請求書(インボイス)という名称から、適格請求書(インボイス)=請求書(請求書という1つの書類がインボイスとなる)というイメージを受けるかもしれませんが、適格請求書(インボイス)はひとつの書類である必要はありません。

たとえば、業種によっては、ある月の取引において、商品を納品(サービスを提供)する都度、納品書を交付し、その月の月末には料金を請求するため、当月の取引を集計した月締めの請求書を交付している、というケースがあると思います。

①適格請求書発行事業者の氏名又は名称

②登録番号

③課税資産の譲渡等を行った年月日

④課税資産の譲渡等に係る資産又は役務の内容(軽減対象税目である場合はその旨)

⑤税抜価格又は税込価格を税率ごとに区分して合計した金額及び適用税率

⑥税率ごとに区分した消費税額等

⑦書類の交付を受ける事業者の氏名又は名称※

※適格簡易請求書の場合は、不要

インボイスには、上記の「7つ」の内容が記載されていればいいので、月締めの請求書だけでインボイスの要件を全て満たしているのであれば、1枚の請求書をインボイスとすることは問題ありません。

ただ、日々の納品が多い場合には、納品書に記載した「❹課税資産の譲渡等に係る資産又は役務の内容」を、再度、適格請求書(インボイス)にも記載する必要があるため、請求書のページ数が多くなってしまう可能性があります。

納品書で記載した内容を請求書でも記載するのは、非効率的です(システム上、納品書の記載した明細が自動で請求書に集計するようになっていれば手間はかからないので問題ないとは思いますが)。

インボイスは、何も1つの書類である必要はないので、請求書と納品書のように複数の書類で要件を満たせば、複数の書類をまとめてインボイスとすることもできます。

ただし、書類相互の関連性は明確にしないといけないため、たとえば、納品書番号を、請求書のほうに転記するなどして、関連性をもたせれば、納品書と請求書を合わせて適格請求書(インボイス)の要件を満たすことができます。

現状の請求書を手直ししてインボイスにするか、請求書と納品書など複数の書類を合わせてインボイスとするか、どちらが良いかは自社(自身)が現在使用している請求書等発行システムによって異なると思うので、できるだけ費用、手間のかからない方法を検討してください。