インボイス制度と改正電子帳簿保存法、この2つの制度は、法人(又は個人事業者)としては、現状の経理を含むバックヤード業務を変えざるを得ない、少なからず負担が生じます。

ただ、インボイス制度については制度開始迄あと1年ちょっと、改正電子帳簿保存法については既に始まっているにもかかわらず、ごたついていて、結局、いつまでに何をすればいいのかよくわからない状況かもしれません。

今回は、それぞれの制度において「いつまで」までに「何」を準備すべきか、について、さわりの部分をざっくりまとめてみました。

法人(個人事業であれば、事業)の規模、業種によって、どのように対応すべきか異なる部分もあるのですが、それぞれの制度についてざっくりと押さえて、まずは、何をすべきなのか参考にしていただければ幸いです。

インボイス制度について準備すべきこと

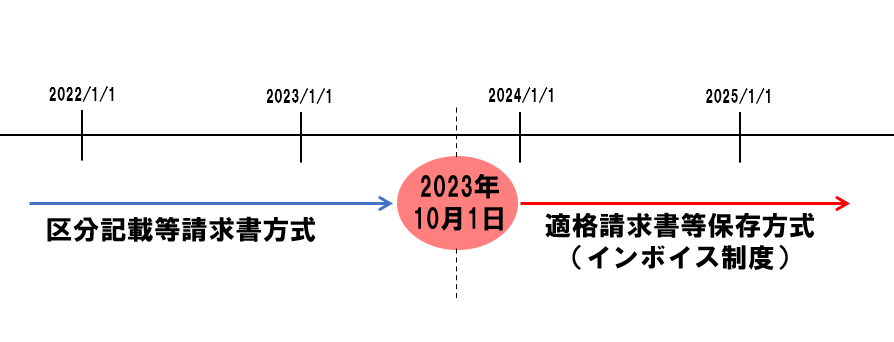

インボイス制度とは、正式名称を適格請求書等保存方式といい、新しい消費税の仕入税額控除の方法のことです。制度自体は2023年10月1日から開始されます。

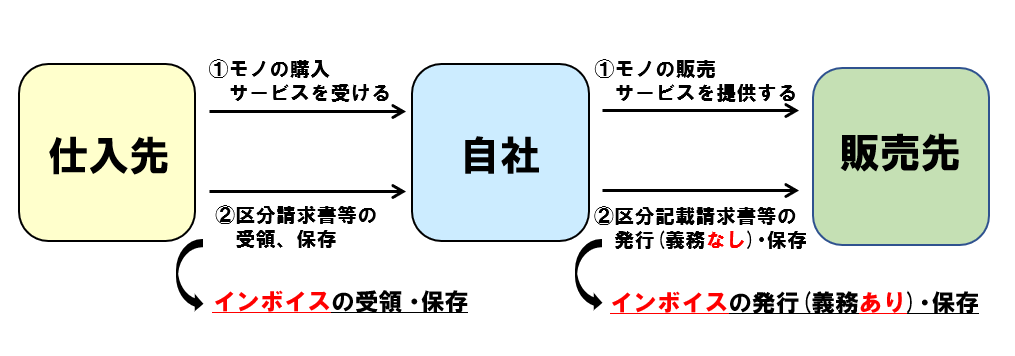

自社(自分)を中心としてみると「売手」と「買手」の両方の立場があります。

現状でもモノを売ったりやサービスを提供したら「売手」として、請求書や納品書等を相手に発行し、逆にモノを買ったりサービスの提供を受けたら、「買手」として相手から請求書や納品書等が送られてくることでしょう。

その請求書や納品書等を授受する流れは変わりません。

ただし、その請求書や納品書等は「適格請求書(インボイス)」としての要件を満たすものでなければいけなくなるため、現状の請求書等を少なからず変更する必要があります。

そして、このインボイスを発行するための前提として、適格請求書発行事業者として登録を受けなければいけません。

そのため、「売手」として、最低限準備すべきことは以下の事項です。

- 適格請求書発行事業者として登録を受けるか?

※課税事業者はほぼ登録を受ける一択ですが、免税事業者の場合、消費税の納税義務が生じるので検討が必要です! - 売上の相手先に発行している書類は何があるか?

※請求書だけか、納品書と月締めの請求書を発行しているなど - 現状、発行している請求書等の記載内容をどう変更すればインボイスの要件を満たせるか?

※請求書をインボイスとするだけでなく、納品書と請求書を組み合わせてインボイスとするのも可 - インボイスの発行方法(紙orデータ)と保存方法(紙orデータ)をどうするか?

※消費税法上は、電子取引記録を書面に出力して保存することは認められますが、所得税法、法人税法では認められていないので、結局、電子データで収受する場合は、電子データで保存する必要があります。

一方、「買手」としては、積極的に対応すべき事項はありません。

相手先が法人で消費税の課税事業者であれば、ほぼ間違いなく登録は受けるでしょうし、貴社が売手として対応すべきことと同様の対応は進めるはずなので、その対応を待てばよいでしょう。

改正電子帳簿保存法について準備すべきこと

一方、電子帳簿保存法の令和3年改正については、2022年1月1日から既に始まっています。

そもそも、電子帳簿保存法という制度自体は平成10年に開始しているのですが、制度開始当初は義務的な規定ではなく、紙の帳簿・書類を電子データで保存(ペーパーレス化)するためには、どうすればよいか?という内容を定めたものでした。しかし、要件が非常に厳しかったこともあり、積極的にペーパーレス化を進めたいという法人以外はまったく関係がない話でした。

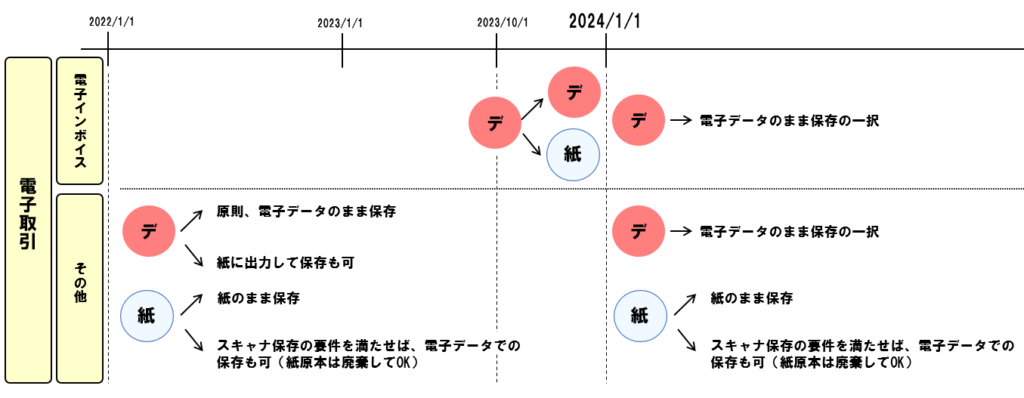

しかし、令和3年度の改正により、2022年1月からは「電子取引※」で発行、受領した領収書、請求書等はデータのまま保存しなければいけない(義務)、となったのです。

とはいえ、「え? でも、ウチはまだ何もしていないけど…?」と思われる方も多いでしょう。

実は、すったもんだがあり、現時点では、一定の要件のもと、いままで通り、紙での保存も認められているのです。その一定の要件とは以下の通りです。

- 税務署長がやむを得ない事情があると認めること(所轄税務署長への申請手続きなどは不要)

- 電子取引の取引情報のうちPDFなどの電子データで受領(作成)したものを印刷して提示できる、あるいは、提出を求められたときに応じされる状態になっていること

したがって、実質的には、2023年12月31日までの間は、対応が遅れていることに何らかの理由があれば大丈夫です。とはいえ、2024年1月以降は必ず電子データで保存しなければいけません。

猶予期間があるからといってのんびりしていると、あっという間に時間は過ぎてしまいます。期限切れ後に混乱することを避けるために今のうちから対応すべき事項は以下の通りです。

- 電子取引の洗い出し

※全ての取引を確認し、どの取引が電子取引にあたるのか(電子データを保存すべきものがあるか)現状を把握する - 最低限、法律をを守ることを目指すのか? 完全にペーパーレス化を目指すのか?

※要件の緩和に伴い、紙の書類をスキャンして廃棄することも可能ではあります - 保存方法、保存場所の準備

※規定の準備や、システム導入など電子データの保存方法を検討する

インボイス制度と改正電子帳簿保存法の関係性

現時点で請求書等を電子データで収受している会社は多いでしょう。恐らくインボイス制度開始後も、インボイスを電子データとしてやり取りすることになるでしょう。そうすると、電子データでやり取りしたインボイスは電子帳簿保存法の電子取引に含まれるので、インボイス制度の規定を守りつつ、電子帳簿保存法の規定も守るようにしなければいけません。

異なる制度について同記事で一緒に概要を紹介させていただいたのは、それぞれの制度で保存の規定において、関係があるからです。

| インボイス制度 | (電子インボイス)2023年12月31日までは、紙に印刷して保存可(法、所) |

| 改正電子帳簿保存法 | (電子取引)2023年12月31日までは猶予期間として、一定の要件のもと紙保存可 |

どちらの制度上でも2023年12月31日に猶予期間が切れるため、電子取引で収受した電子データはすべて電子データのまま保存する必要があります。

したがって、2024年1月1日以降の対応としては、以下のようになります。

できるだけ今の保存方法は変えず、法改正には合わせる

・電子取引 ⇒ 電子データのまま保存する

・電子取引以外の取引 ⇒ 現状通り、紙のまま保存する

この法律改正を機に、完全ペーパーレス化を推進する

・電子取引 ⇒ 電子データのまま保存する

・電子取引以外の取引 ⇒ スキャナーでスキャン、スマホ撮影等で紙の書類をデータ化し、電子データとして保存する

いずれにしても現状の書類の保存方法は変える必要があるので、負担は生じるでしょう。

ただし、いまのうちから準備をすすめておけば、2024年1月になってから混乱することは避けられるはずです。まずは、それぞれの制度について概要を押さえてください!