早めに多く経費として落としたいのであれば、一括償却資産・少額減価償却資産の適用を考慮してみる

「減価償却資産」とは、事業の経費になる備品などを購入した場合に、それが1年以上使えるもの、一定の金額以上のものであるときは、その年で全額一括で経費(「消耗品費」など)で落とすのでなく、いったん資産(「器具備品」など)に計上する必要がある支出のことです。

いったん資産に計上したものは、それぞれの資産ごとに決められた耐用年数(パソコン4年、車6年など)に応じて計算された金額分を毎年、経費(減価償却費)として落としていきます。

↓減価償却費の基本については、過去記事をご覧ください。

ただし、通常の年数よりも早く経費として落とす方法もあります。

それは「減価償却資産(一般の固定資産)」を「一括償却資産」又は「少額減価償却資産」として取り扱うことです。

「一括償却資産」 ※全員使える

10万円以上20万円未満の資産で、3年間で1/3ずつ均等に経費に落とします。

「少額減価償却資産」 ※青色申告者のみ使える

10万円以上30万円未満の資産で、購入した年度で一括で経費に落とします。

要は、一定の金額未満の減価償却資産については、購入した年に全額一括又は購入した年以降の3年間で経費に落とすことができます。

よく、この一括償却資産と少額減価償却資産は「節税」という観点で語られることがありますが、経費に落とすタイミングが違うだけで、耐用年数全体で考えれば、トータルの節税効果(経費として落とせる金額)は同じです。

ただ「早めに多く経費として落とせるので、その分税金負担が初期に少なくなる」「税金が少なくなる分、手許にお金が残るので、資金繰りにとってよい」というメリットはあります。

一括償却資産・少額減価償却資産として処理する場合の経理処理の手順

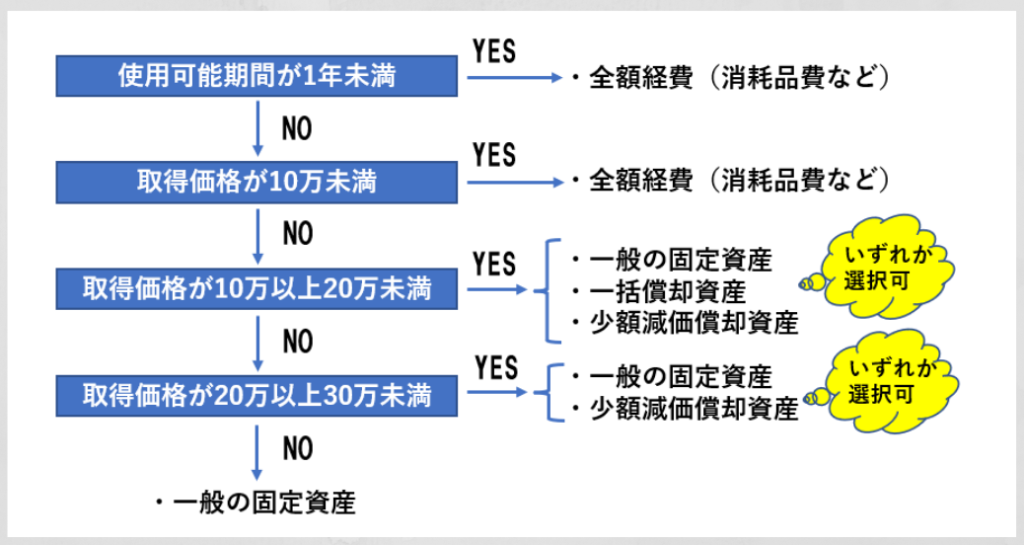

では実際に、減価償却資産(一般の固定資産)を「一括償却資産」又は「少額減価償却資産」として取り扱う場合には、経理処理はどうすればよいでしょうか?

上記のフローチャートでは10万円未満については全額経費としていますが、厳密に言えば、10万円未満の資産も「一般の固定資産」として処理しても構いません。ただ、そうすると資産計上する数が増えて管理も面倒になるので、10万未満は全て消耗品費等で落としてしまうのが現実的でしょう。

また、30万以上の資産は、選択の余地なく「一般の固定資産」として処理するしかありません。

したがって、処理方法が問題となるのは「10万以上30万未満」の価格帯の備品等を購入した場合です。

10万円以上20万円未満の減価償却資産を購入した場合

この価格帯の場合には、「一般の減価償却資産」「一括償却資産」「少額減価償却資産」の3つの方法から選択できます。

最終的にどの方法を選択する場合にも、購入時は、とりあえず、一般の固定資産を購入した際と同様に処理をしておきます。その上で、年間の損益の着地点及び翌年以降の損益の見込みがついてきた段階で、処理方法を変更するかどうか検討するのがよいと思います。

(1)購入時

①仕訳処理

| 借方 | 貸方 | 摘要 |

|---|---|---|

| 器具備品 230,000 | 未払金 230,000 | パソコン |

| 器具備品 150,000 | 未払金 150,000 | カメラ |

| 器具備品 180,000 | 未払金 180,000 | パソコン |

②固定資産台帳への登録

(2)償却方法の変更を検討するとき

一般の固定資産のままにする場合

①仕訳処理

そのまま処理なし

②固定資産台帳への登録

そのまま処理なし

一括償却資産へ変更する場合

①仕訳処理

購入時の仕訳の勘定科目を「一括償却資産」へ訂正する。

| 借方 | 借方 | 摘要 |

|---|---|---|

| 器具備品 230,000 | 未払金 230,000 | パソコン |

| 一括償却資産 150,000 | 未払金 150,000 | カメラ |

| 一括償却資産 180,000 | 未払金 180,000 | パソコン |

②固定資産台帳への登録(購入時の登録を修正)

購入時に登録した2つの資産の償却方法を「一括償却」へ変更する。

※例では、23万円のパソコンを「一般の減価償却資産」ままにしていますが「少額減価償却資産」へ変更するのも全然ありです!

「やよいの青色申告」の場合、別途、「固定資産管理」→「一括償却資産一覧表」→「資産管理」にて、手入力で年度ごとの「一括償却資産の合計金額×1/3」の金額を入力することにより、青色申告決算書のほうで一括償却資産として表示及び償却費が反映されるようになります。

少額減価償却資産へ変更する場合

①仕訳処理

そのまま処理なし

②固定資産台帳への登録

償却方法を「定額法」から「即時償却」へ変更します。

※少額減価償却資産の適用を受けるためには、、青色決算報告書の「減価償却費の計算(3ページ)」で特例の適用を受ける資産の備考欄に 「措法28の2 明細は別途保管」と 記載する必要があります。

20万円以上30万円未満の減価償却資産を購入した場合

この価格帯の場合には、 「一般の減価償却資産」「少額減価償却資産」の 2つの方法から選択できます。

20万円以上なので「一括償却資産」として取り扱えない点を除いては、「10万円以上20万円未満の資産を購入した場合」と同様です。

(1)購入時

①仕訳処理、②固定資産台帳への登録は「10万円以上20万円未満の減価償却資産を購入した場合」と同じ。

(2)償却方法の変更を検討するとき

一般の固定資産のままにする場合

「10万円以上20万円未満の減価償却資産を購入した場合」と同様に、 ①仕訳処理、②固定資産台帳への登録 ともに、そのまま処理なし。

少額減価償却資産へ変更する場合

①仕訳処理、②固定資産台帳への登録は「10万円以上20万円未満の減価償却資産を購入した場合」と同じ。

一括償却資産・少額減価償却資産への変更を考慮する際の注意点

・少額減価償却資産の特例は、適用できる金額の限度が300万円に達するまでとなっています。

ただし、年度の途中に開業した場合、廃業した場合には、その期間に応じて300万円を月数で案分した金額が限度になります。例えば、7月に開業した場合には「300万円×6/12=150万円」が限度になるため注意が必要です。

※一括償却資産には適用限度額はありません。

・少額減価償却資産の特例は、その資産を取得した年度で適用するかしないか決める必要があります。

例えば、取得した年度は減価償却資産(一般の固定資産)として償却し、翌年に少額減価償却資産の特例を適用して、残額を一括経費に落とす、という使い方はできません。

・「少額減価償却資産」は償却資産税の対象になるが、「一括償却資産」は対象になりません。

償却資産税とは、固定資産のうち償却資産(ソフトウェア、自動車、繰延資産などを除く)の評価額に対して1.4%の税率で課せられる税金です。

この償却資産税の課税対象になる資産として「少額減価償却資産」も含まれます(帳簿上の金額は0円となっているので変は感じがするかもしれませんが、償却資産税の各資産の評価額の計算においては即時償却とはならないため)。

ただ、この償却資産税まで加味して、どの償却方法が有利か判定するのは困難だと思いますので、償却資産税の対象となる資産を今後多く所有することが見込まれる場合には、10万円以上20万円未満のものは、すべて一括償却資産として処理し償却資産税の課税対象から外し、20万円以上30万円未満のものは、少額減価償却資産として処理する、というのもひとつ方法です。