経理処理は丸投げするよりも、自分でやったほうがいい

フリーランス(個人事業主)として開業すると避けて通れないのが経理処理です。

処理自体を会計事務所へアウトソーシングしてしまえば、手間が減る(なくなるわけではない)、正確な会計処理、確定申告書の作成をしてくれるなどメリットがあります。

その反面、当然料金は発生しますし、丸投げしてしまうと経理に関する知識・経験がたまらないというデメリットもあります。

開業当初は事業を軌道に乗せるためにも、経理に時間を割いている時間はないかもしれませんが、事業規模が小さいうちこそ、経理処理は自分でやったほうが、経理の基本を理解しやすいです。

また、たとえその後、経理自体をスタッフや会計事務所に任せることになっても、経理の仕組みや会計データの見方を把握しておいたほうが、経理を経営に生かせるようになります。

そこで、フリーランス(個人事業主)が自身で経理処理をするにあたって、少しでも経理の手間を減らすために、単純だけどやっておいた方がよい対策が2つあります。

キーワードは「経理にかかる工程を減らす」。

具体策は「現金は使わない、管理しない」と「クレカや電子マネーは事業用と個人用を分ける」です。

「現金」で受け取る・支払うと、経理処理が面倒になる

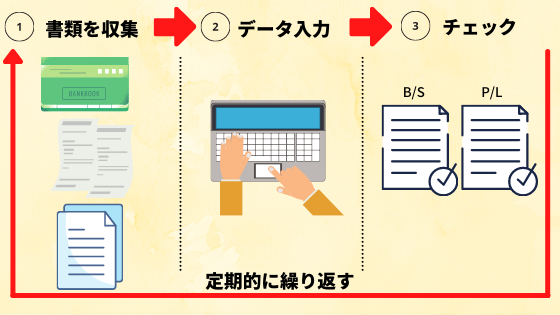

一般的に経理処理の流れを図式化すると以下のようになります。

①預金通帳or入手金履歴データ、請求書、領収書などの資料をそろえる。

②資料を確認しながら、会計ソフトにデータを入力する。

③入力したデータに間違いがないかチェックする。

基本的には、上記の①~③を定期的に繰り返すことによって、1年間の会計処理が完了し、その完了した会計データをもとに確定申告に必要な「青色申告決算書」を作成します。

①②については、近年はクラウド会計の登場により、預金の入出金履歴やクレカの使用履歴をデータを直接ひっぱってこれたり、CSVデータと取り込んだりすることにより、資料の準備~データ入力の手間を減らすことができるようになっています。

この入力に必要な資料を「データ」で用意できるかどうかが肝です。

そこで問題になるのが「現金」の取り扱いです。

「現金」については、通帳やネットバンクの履歴のように残高を確認できる資料を他から用意できません。日々、会計ソフトに入力したり、excel等で現金出納帳を作って記録したりし、その都度、お財布の中の残高と合わせる工程が必要になります。

ただ、この細々とした作業は面倒ですし、そもそも生活用と事業用で2つのお財布を用意して、毎回、該当するお財布から支払をするのはもっと面倒でしょう。

現金は使わない、管理しない

★対策1 現金を使わない

いちばん効果的なのは、そもそも現金を使わないことです。

店舗など代金を現金で受け取ったり、支払ったりする現金商売の場合は難しいですが、経費の支払いに現金を使用している程度であれば、その支払をすべてクレジットカードや電子マネーにかえるだけでも、現金に関する工程を丸々なくすことができます。

クレカや電子マネーに決済方法を変えれば、使用履歴はデータで取得できるので、モレなくデータの収集・入力ができますし、チェックの工程も楽になります。

★対策2 現金を管理しない

現金を使わないのがベストです。とはいっても、つい現金で支払いをしてしまうこと、現金でしか支払えない場面もあると思います。

そんなときは「事業主借」「事業主貸」という科目を使ってデータ入力をするとよいでしょう。

この「事業主」勘定は、フリーランス(個人事業主)が経理で使う独特の科目で、本来は、事業に関連しない個人的な受取・支払があった際に使います。

ex)

ポケットマネーでデスクを購入した場合

「消耗品費/現金 5万円」→「消耗品費/事業主借 5万円」生活費に使うため、事業用の口座から現金を引き出した場合、

「現金/普通預金 20万円」→「事業主貸/普通預金 20万円」

上記の例のように、データ入力自体は必要になりますが、データ上と実際の残高を合わせるという工程がなくなるため便利な処理方法です。

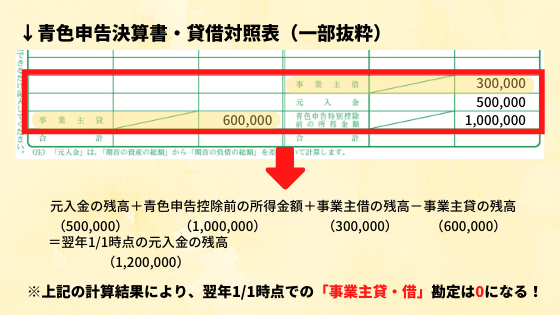

ちなみに、年末時点でたまった「事業主借」「事業主貸」勘定は、所得の計算には影響せず、会計データの繰越の際、上記の計算式で0円になります。

たまたま、現金を使ってしまった場合には、この科目を使って処理するとよいでしょう。

クレカや電子マネーは事業用と個人用を分ける

2つめの具体策はクレカはです。

現金を事業用と生活用に分けて管理するのは手間ですが、クレカや電子マネーについては、事業用と生活用で2枚のクレカ(又は2種類のアプリ等)を使い分けるのは、そこまで不便ではないと思いますので、できれば事業用と生活用にわけたほうがよいと思います。

確かに、1枚のクレジットカードで事業用の買物と生活用の買物を併用していたとしても、上記の現金の例のように「事業主」勘定を使えば処理することはできます。

ex)

【購入時】

消耗品費/未払金(クレジットカード) 1万円

通信費 /未払金(クレジットカード) 5千円

事業主貸/未払金(クレジットカード) 8千円

【決済時】

未払金(クレジットカード)/普通預金 2.3万円

ただ、データ処理の際に「これは事業用」「こっちはプライべートなもの」と思い出しながら処理するのは面倒です。「このカードで支払ったものは事業用」と判断の余地もないようにしたほうが楽ですし、ミスもなくなります。

また、仮に税務調査があった場合に、個人生活用の使用履歴が見えてしまうのもあまり気持ちがいいものではありませんしね。

そのため、現在開業予定の会社員のかたで、クレジットカードが1枚しかもっていないようでしたら、開業直後だとカード会社の審査に通りにくくなる可能性もありますので、会社を退職する前に、事業用に使用するためのにクレジットカードと1枚つくっておくことをオススメします。

経理処理が「楽しい」という方ははほぼいらっしゃらないでしょう(僕も嫌いです)。

ただ、避けては通れないことではありますので、単純な対策ですが、経理処理を少しでも楽になるための、ご参考なれば幸いです。