個人事業主に課せられる税金のうち、認知度の低い個人事業税

開業し、個人事業主(フリーランス)として事業を継続していくと、毎年、様々な税金を支払わなければいけません。

なかでも、確定申告により申告納付する所得税や、確定申告の結果、賦課される住民税は、ニュースなどで必ず取り上げられ世間的な関心も高いので、1、2番目に認知度が高い税目です。また、消費税も納税負担が大きく、近年はインボイス関連の影響で、開業1年目から課税事業者となる方も増えていることもあり、認知度が高い税目と言えます。

一方、意外と話題にならず、世間的に認知度が高くない税目の一つが「個人事業税」です。

個人事業税は、法定業種の事業を行っている個人の方が、申告・納付をすべき地方税です。

↓フリーランス(個人事業主)が知っておくべき税金の年間スケジュールについては過去記事をご覧ください!

個人事業税が課せられる対象職種と税率

個人事業税は、多くの方が課税対象となり得る税目である反面、その認知度が低いのは、以下の理由が考えられます。

- 大多数が個人事業税の申告書を提出したことがない

- 一定以上の所得がなければ課されない(免税点がある)

- 課税対象となる業種が限定されている(法定70種)

❶大多数が個人事業税の申告書を提出したことがない

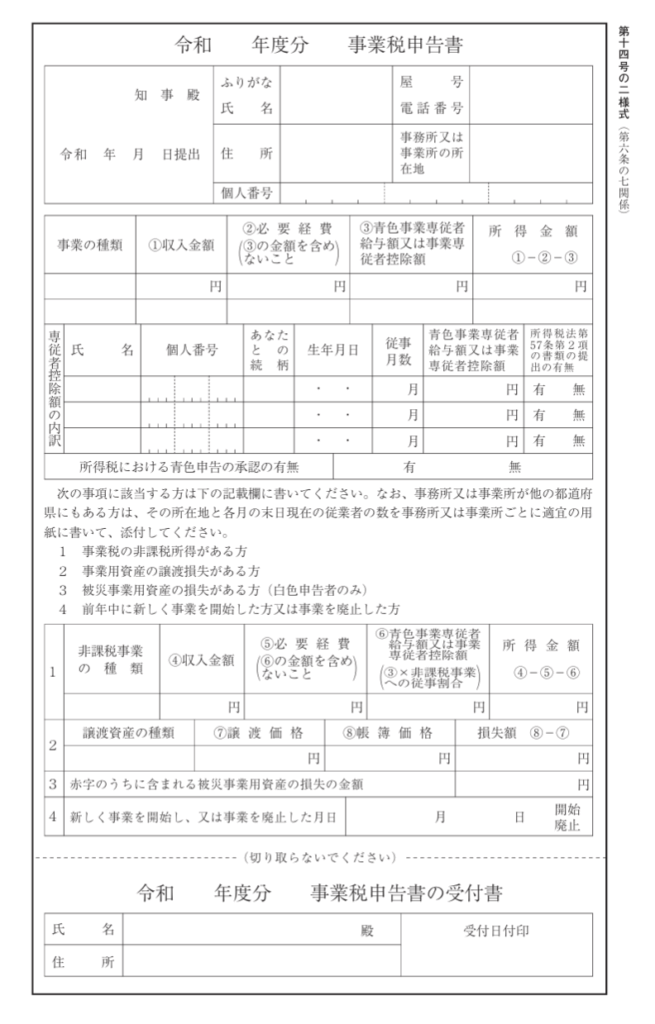

個人事業税は賦課課税方式の税金ですが、厳密にいうと、我々(納税者)が、申告書を提出する義務があり、そのための申告書の様式も用意されています。

しかし、所得税や住民税の申告書を提出すれば、個人事業税の申告書を提出する義務は免除されるため、毎年、確定申告で、所得税の申告書を提出する個人事業主(フリーランス)の方は、基本、個人事業税の申告書を提出する必要がありません※。

したがって、個人事業税という税金を知る機会がなく、都道府県税事務所から納付書が届いて、初めて、その存在を知る、という方もいらっしゃいます。

❷一定以上の所得がなければ課されない

前述の通り、個人事業税は賦課課税方式の税金なので、地方公共団体が納めるべき金額を計算し納税者に通知します。計算式は以下の通りです。

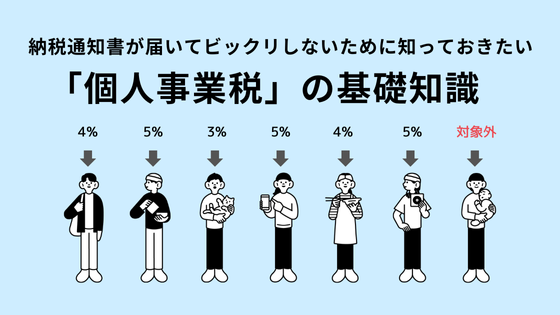

| 区分 | 対象業種 | 税率 |

|---|---|---|

| 第1種事業 (37種類) | 全て | 4% |

| 第2種事業 (3種類) | 全て | 3% |

| 第3種事業 (30種類) | ❶:❷以外の業種 | 5% |

| ❷:あんま・マッサージ又は指圧・はり・きゅう・柔道整復 その他の医業に類する事業 | 3% |

計算式が若干分かりにくいかもしれませんが、要は、青色申告特別控除を控除する前の事業所得(不動産所得)から290万円(事業主控除)を差し引いた残額に対して税率を乗じて税額を算出します。

そのため、事業が軌道に乗らず所得が低い開業1年目には賦課されず、収入が増えた2年目以降の申告により初めて課されるケースが結構あるため、開業当初は、個人事業税の存在を知らなかった、という方もいらっしゃいます。

❸課税対象となる業種が限定されている

個人事業税は、課税対象となる業種が限定されています。そのため、対象業種(法定70種)に該当しなければ、いくら収入が増えたとしても、課税されることはありません。

そのため、経営する事業が対象業種に該当しない場合は、個人事業税の存在を知らなかったとしても不思議ではありません(まぁ、下記の一覧をご覧いただければ分かりますが、現実的には、ほぼすべての業種が対象業務に該当するのですが…)。

なお、該当するかしないかについては、開業時に提出する開業届や所得税の確定申告書に記載されて職種を元に地方自治体が判断しているため、ご自身では対象事業ではないと思っていても、地方自治体側では対象業種と判断されるケースもあります。

| 区分 | 事業の種類 |

|---|---|

| 第1種事業 (37種類) | 物品販売業、保険業、金銭貸付業、物品貸付業、不動産貸付業、製造業、電気供給業、土石採取業、電気通信事業、運送業、運送取扱業、船舶定係場業、倉庫業、駐車場業、請負業、印刷業、出版業、写真業、席貸業、旅館業、料理店業、飲食店業、周旋業、代理業、仲立業、問屋業、両替業。公衆浴場業、演劇興行業、遊技場業、遊覧所業 |

| 第2種事業 (3種類) | 畜産業、水産業、薪炭製造業 |

| 第3種事業 (30種類) | 医業、歯科医業、薬剤師業、獣医業、弁護士業、司法書士業、行政書士業、公証人業、弁理士業、税理士業、公認会計士業、計理士業、社会保険労務士業、コンサルタント業、設計監督者業、不動産鑑定業、デザイン業、諸芸師匠業、理容業、美容業、クリーニング業、公衆浴場業、歯科衛生士業、歯科技工士業、測量士業、土地家屋調査士業、海事代理士業、印刷製版業、あんま・マッサージ又は指圧・はり・きゅう・柔道整復その他の医業に類する事業 |

個人事業税を支払った場合の経理処理

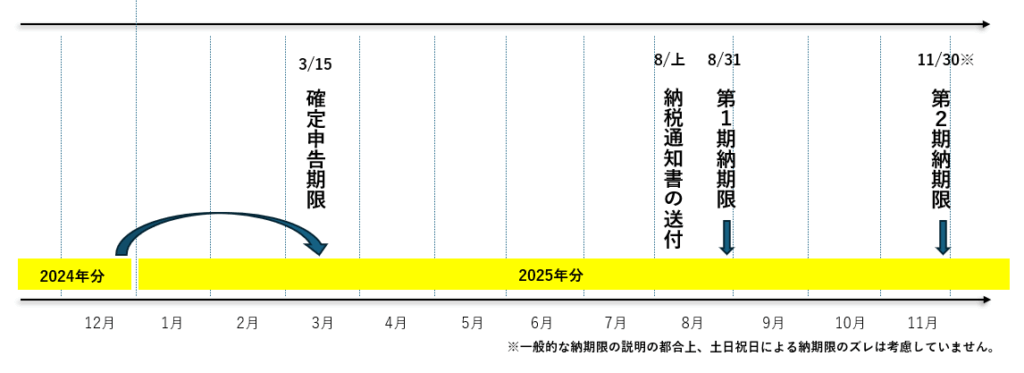

前述の通り、個人事業税は賦課課税方式の税金なので、納税対象者には、地方自治体から、8月上旬に、納税通知書が届きます。

納付期限は原則は2回(第1期納期限:8月31日、第2期納期限:11月30日)ですが、納付税額が1万円以下の場合、8月の第1期納付期限までに一括で納付します。

なお、所得税や住民税とは異なり、個人事業税は経費計上できる税金です。

経費計上するタイミングは、実際に納付した年になりますので、2024年分の個人事業税を、2025年の8月と11月に納付した場合、2025年分の経費として計上します。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2025年8月30日 | 租税公課 40,000円 (消費税区分:対象外) | 普通預金 40,000円 (事業主借) | 新宿都税事務所 個人事業税納付 |