源泉所得税の申告・納付について

事業を営んでいると様々な税金について申告・納付する必要がありますが、なかでも地味に面倒なのが源泉所得税の申告・納付です。

源泉所得税とは、給与・報酬等を支払う事業者が、その支払の際に控除した所得税を、その支払いを受ける人に代わって、税務署に申告をし、納付するシステムです。

| 納付期限 | 納付期限の例 | |

|---|---|---|

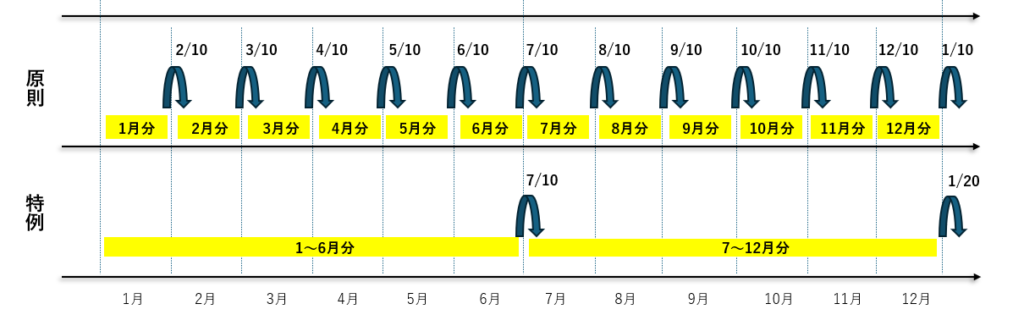

| 原則 | 前月分を翌月10日までに納付 | 1月分→2月10日が納付期限 |

| 特例 | 半年分を最終月の翌月10日 (又は20日)までに納付 | 1~ 6月分→7月10日が納付期限 7~12月分→1月20日が納付期限 |

源泉所得税の申告・納付期限は、原則的には毎月翌月10日になりますが、何かと業務が立て込む月末があけて、すぐが納付期限のため、つい気が緩み、申告・納付を忘れてしまった、という事態が生じやすいです。

↓「納期の特例」の制度や申請書の提出方法については、過去記事をご参照ください!

納付が遅れると追加で課せられる税金

源泉所得税の申告・納付モレをしてしまうと、本来納付すべき所得税のほかに「不納付加算税」と「延滞税」という税金が課される可能性が生じます。

これらの加算税・延滞税は懲罰的な税金に当たるため、お金は出ていくのに、税金計算上は損金(費用)にすることができない、まさに「無駄金」になってしまうので、絶対避けたいところです。

その①「不納付加算税」

不納付加算税とは、その名の通り、納付すべき税金を法定納期限までに支払わなかった場合に追加で課せられる税金です。

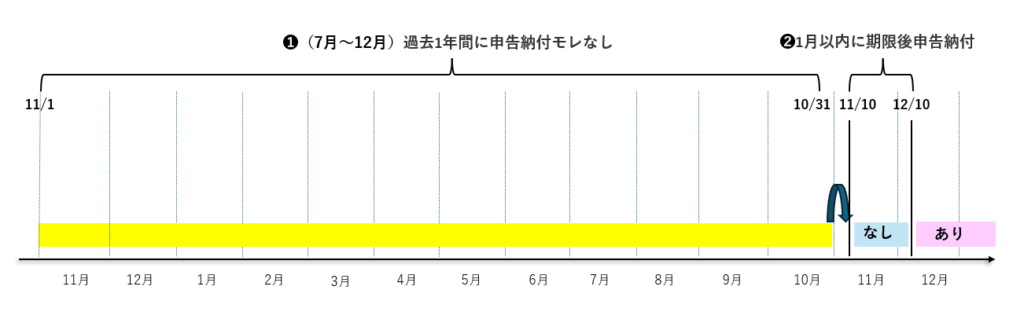

ただ、法定納期限を1日でも過ぎたら、必ず課せられるのかというと、そういう訳でもありません。「法定納期限までに納付する意思があったと認められる場合」は、不納付加算税は課せられません。どのようなケースが「法定納期限まで~」に該当するのかと言うと、次の通りです。

つまり、簡単に説明すると、過去1年間に申告納付モレをしていなくて、本来の納付期限から1月以内に期限後で申告納付をしていれば、課せられないということです。

上記に該当しなければ、不納付加算税は課せられますが、その計算式は以下の通りです。

「調査があったことにより当該国税について告知があることを予知してされたものでないとき」とは、つまり、税務署からの指摘ではなく、申告・納付モレに気が付いて、自ら期日後に申告納付をしたときが該当します。

ただし、不納付加算税は5,000円未満が切捨となるので、未納税額次第では、結果として課されないこともあり得ます(他の附帯税の場合は、1,000円未満が切捨)。

なお、不納付加算税の計算の基礎となる税額は、所得の種類ごとに、かつ、法定納期限の異なるごとに計算することになっているので、給与等と税理士報酬等がある場合には、別々に10%(5%)を乗じて算出された税額と5,000円を比較して切捨の判定をします。

その②「延滞税」

延滞税は、納付すべき税金を法定納期限までに支払わなかった場合に、法定納期限の翌日から完納日までの日数に応じて、追加で課せられる税金です。

計算式は、以下の通りです。

延滞税は日割で計算されるため、納付期限を過ぎれば過ぎる程、税額が増えてしまいます。したがって、申告納付を忘れていることに気づいたら、1日でも早く期限後申告及び納付を済ませましょう!

| 納期限の翌日から2月以内 | 納期限の翌日から2月経過後 | |

|---|---|---|

| 原則 | 7.3% | 14.6% |

措置法による軽減措置 | ❶と❷のいずれか低い割合 ❶7.3% ❷特例基準割合※1+1% | ❶と❷のいずれか低い割合 ❶14.6% ❷特例基準割合※2+7.3% |

なお、上記の図のように、原則的な税率とは別に、措置法(租税特別措置法)による軽減措置が取られており、❷のほうが低い割合になるため、実際の税率は特例基準割合+1%(又は7.3%)になります。

なお、特例基準割合は、国税庁HPで公表されており、過去5年間は以下のように推移しています。

| 期間 | 特例基準割合 | |

|---|---|---|

| ※1 | ※2 | |

| 令和3年1月1日~令和3年12月31日 | 2.5% | 8.8% |

| 令和4年1月1日~令和4年12月31日 | 2.4% | 8.7% |

| 令和5年1月1日~令和5年12月31日 | 2.4% | 8.7% |

| 令和6年1月1日~令和6年12月31日 | 2.4% | 8.7% |

| 令和7年1月1日~令和7年12月31日 | 2.4% | 8.7% |

最後に、計算例をひとつ挙げますので、ご参考になさってください。