保証付融資も審査は厳しめになっているが、狙い目の保証制度はある!

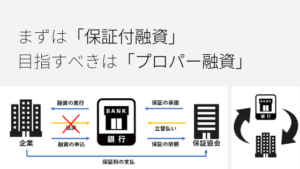

信用保証協会の保証付融資は、中小企業にとって「借りやすい融資」となっています。なぜならば、民間企業からプロパー融資をしてもらいにくい中小企業が資金調達しやすくするために、国が制度として定めているからです。

↑保証付融資及びプロパー融資については、過去記事をご参照ください。

しかし、2024年4月の金融庁における「中小・地域金融機関向けの総合的な監督指針」の改正により、信用保証協会の保証付融資も審査が厳しめになっているのが現状です。

ただし、そんな中でも、国が積極的に利用を促している保証制度があります。

2024年6月7日、経済産業省・金融庁・財務省からニュースリリース「今後の中小企業向け資金繰り支援について公表します」が公表され、その中で、今後の中小企業向け資金繰り支援について、の記事があります。

このニュースリリースに記載されている融資制度や保証制度は、「国が積極的な利用を促している」制度ということになります。つまり、それだけに保証協会も、これらの制度の利用に関しては、むげに断りづらくなっているようですので、狙い目の制度です!

国が積極的に利用を勧めている制度①:小口零細企業保証制度

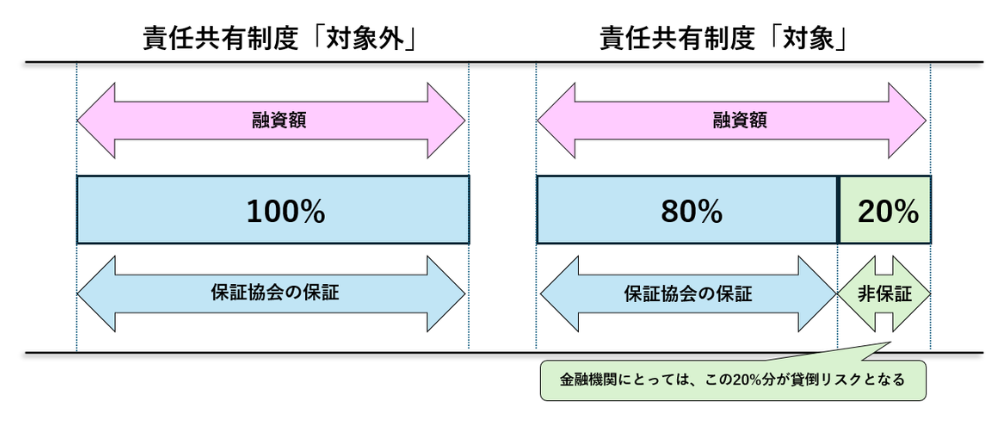

小口零細企業保証制度は、責任共有制度※の実施に伴い、金融環境の変化による影響を受けやすい小規模企業者を対象として創設された責任共有制度対象除外※となる保証制度です。

| 保証限度額 | 2,000万円(既存の信用保証付融資との合計で2,000万円の範囲内) |

|---|---|

| 保証期間 | 10年以内(据置期間1年以内)など(各信用保証協会所定) |

| 保証料率 | 0.5%~2.2%など(各信用保証協会所定、経営状況によって異なる) |

| 保証割合 | 100%保証 |

| 担保 | 原則として無担保 |

| 対象企業者 | 小規模企業者 |

責任共有制度対象除外の「除外」という言葉から、ネガティブな印象を受けるかもしれませんが、国が利用を促進しているため保証協会の立場としては依頼を断りづらく、金融機関の立場としても保証協会が100%保証をするためリスクがないという事情があるため、融資審査が厳しめの現状の中、比較的利用しやすい保証制度と言えます。

限度額が2,000万円と少なく、従業員数による縛りもある(従業員数20人以下、商業・サービス業は5人以下)ため、利用できる事業者は限られますが、要件に該当するのであれば、積極的に活用しましょう!

国が積極的に利用を勧めている制度②:経営力強化保証制度

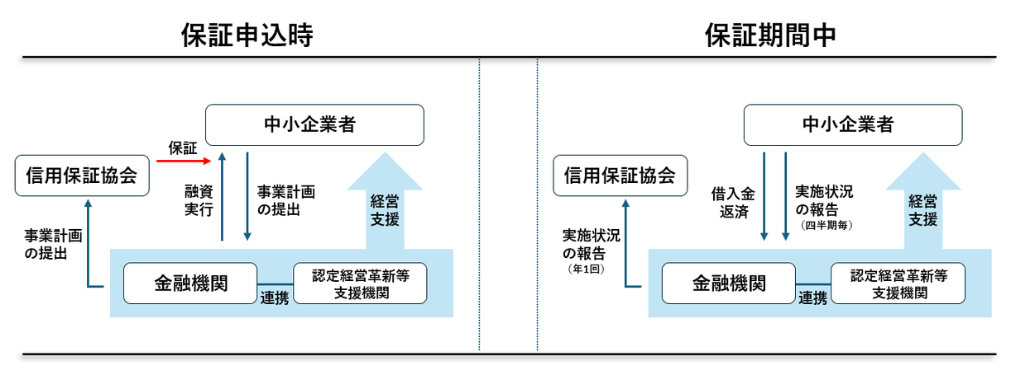

経営力強化保証制度とは、中小企業者の資金調達にあたって、金融機関が認定経営革新等支援機関※と連携して中小企業者の事業計画の策定支援や継続的な経営支援を行い、中小企業者の経営力の強化を図ることを目的として創設された制度で、一般よりも保証料は割安になっています。

金融機関および認定経営革新等支援機関の支援を受けつつ、自ら事業計画の策定ならびに計画の実行および金融機関への当該計画の進捗報告を行う中小企業者が利用できます。

| 保証限度額 | 2億8千万円(普通保証 2億円以内、無担保保証 8千万円以内) |

|---|---|

| 保証期間 | 10年(既往借入金を借り換える場合) |

| 保証料率 | 責任共有制度対象の場合 0.45%~1.75% 責任共有制度対象除外の場合 0.5%~2% |

| 据置期間 | 1 年以内 |

| 貸付金利 | 金融機関所定利率 |

| 保証割合 | 80% |

| 申込み方法 | 金融機関経由 |