「条件変更改善型借換保証制度」とは

金融機関からの借入をリスケジュール(返済条件変更)している企業にとって、新たな資金調達は大きなハードルとなりがちです。「既存借入の返済を猶予してもらっている以上、新規融資は難しいのではないか…」と、あきらめている経営者も少なくありません。

しかし、「条件変更改善型借換保証制度」を活用すれば、リスケ中の企業でも、既存借入をまとめて借り換えたり、新たな資金を追加で確保したりできる可能性があります。

この制度は、既存の保証付き融資のリスケをしている中小企業が、新たな保証付き融資へ借り換えることができる制度です。

目的は、事業の継続・再生を後押しすることであり、従来であれば新規融資が難しかったケースでも、要件を満たせば保証協会の支援を受けて借り換えが可能になります。

また、資金繰りの安定化や経営改善計画の推進につながるため、金融機関側も前向きに対応しやすくなります。

「条件変更改善型借換保証制度」の概要

「条件変更改善型借換保証制度」を活用するには、以下のような条件を満たす必要があります。

- 保証協会付き融資の返済条件を変更していること(=リスケ実施中であること)

- 経営改善に向けた取組を行っていること

- 借換後の資金使途が「経営改善」「資金繰り安定化」「債務の一本化」など合理的であること

- 金融機関と保証協会が、借換の必要性について合意していること

つまり、「今すぐ黒字でなくてもよいが、改善に向けて行動している」ことがポイントになります。

そのた、融資限度額等の概要は以下の通りです。

| 融資限度額 | 2億8,000万円(組合等4億8,000万円) |

|---|---|

| 保証期間 | 15年以内(据置期間1年を含む) ※新規融資分を含める借換の場合据置期間は2年以内 |

| 保証料率 | 責任共有対象の一般保証料率(0.300%~1.90%) |

| 保証人 | 必要となる場合あり |

| 担保 | 原則として、本制度の利用により返済する保証付既往借入金の保証条件 と比較して、中小企業者の不利にならない保証条件によるものとする |

| 貸付利率 | 金融機関所定利率 |

どんな企業に向いているか?

この制度は、以下のような企業にとって有効です。

- 複数の借入を抱え、返済額が重く資金繰りが厳しい企業

- 既存融資の返済を猶予してもらっているが、事業は継続しており、改善に取り組んでいる企業

- 新たな資金を得て、売上回復・利益確保の道筋をつけたい企業

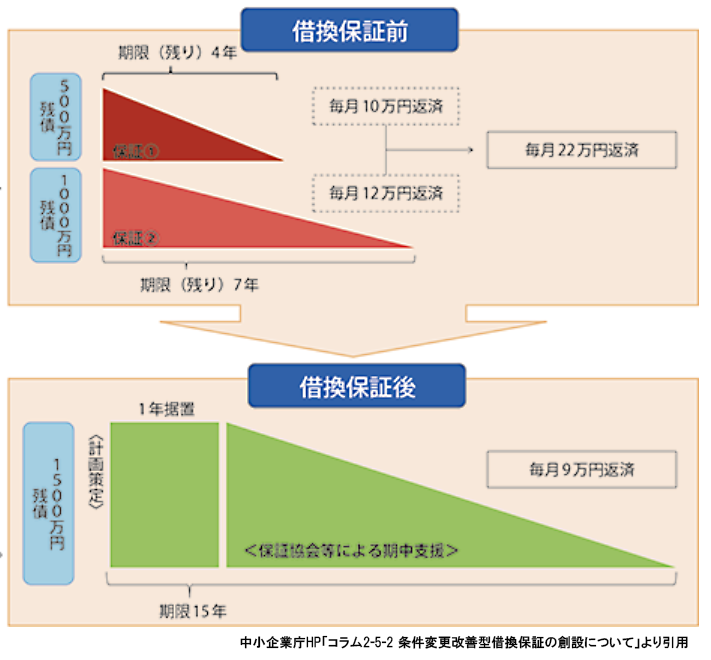

具体的な活用例としては、上記の図例のように、現状、返済猶予(リスケ)をしてもらっている保証付き融資が複数あり、毎月の返済が厳しい場合に本制度を利用し、複数債権を一本化することにより、毎月の返済負担を減らすことができますし、新たに1年間の据置期間が設定されれば、資金繰り的にかなり助かるでしょう。

また、金融機関の審査はありますが、本制度の借換の際、ニューマネーの追加の可能性もありますので、通常は難しいとされるリスケ中の資金調達ができれば、売上・利益アップにつながる施策へ、お金を回す余裕が生まれます!

「条件変更改善型借換保証制度」を活用する際のポイント

この制度を活用するうえで大切なのは、金融機関と保証協会に「改善への意志と準備がある」ことを伝えることです。

まず、正式な経営改善計画書がなくても構いませんので、「売上回復の見通し」「コスト削減の取り組み」などをまとめた簡易な説明資料を用意すると効果的です。

また、金融機関が保証協会に申請するためには、借換の必要性や資金使途の妥当性を整理しておく必要があります。資金繰り表や試算表などの基本的な経営資料も、できるだけ最新のものを準備しましょう。

制度の活用には、まず取引金融機関へ相談し、支援の意思を確認することが第一歩です。

自分自身で資料作成や金融機関との交渉が難しいのであれば、士業・コンサルタント等の専門家に相談されることをお勧めします!