3つのタイプの融資と経営者保証について

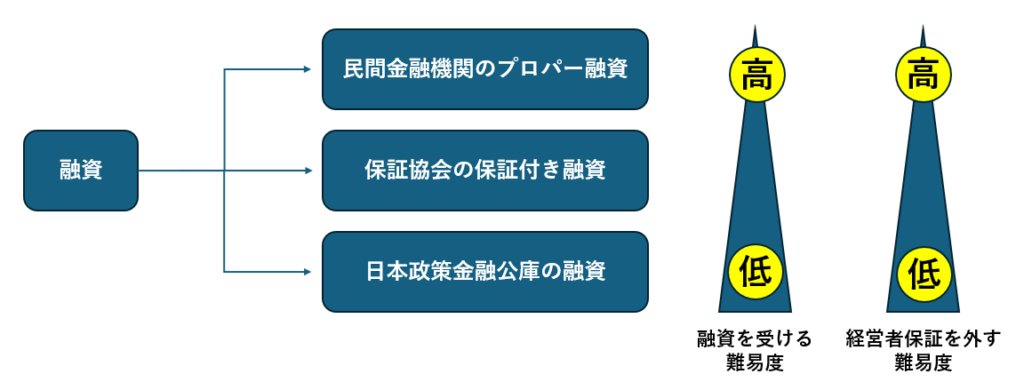

事業者が融資を受ける際、3つのタイプの融資があります。ひとつは「日本政策金融公庫の融資」。ふたつめは「保証協会の保証付き融資」。みっつめは「民間金融機関のプロパー融資」。

この3つで借りやすい順番は、①日本政策金融公庫の融資、②保証協会の保証つき融資、③民間金融機関のプロパー融資で、経営者保証※を外しやすい順番も同様です。

公庫や保証協会の経営者保証の外し方と、民間金融機関の経営者保証の外し方はそれぞれ異なるため、経営者保証を外したいと希望している経営者の方は、それぞれの外し方を知っておく必要があります。

今回は、日本政策金融公庫と信用保証協会における経営者保証のはずし方について、ご紹介させていただきます!

公庫・保証協会の保証つき融資の経営者保証の外し方

日本政策金融公庫や信用保証協会の保証つき融資の経営者保証を外す場合は、「経営者保証不要の制度を利用する」という方法をとります。

公庫や保証協会には、一定の基準を満たすことで、経営者保証を免除してもらえる制度があります。それが「経営者保証不要の制度」です。この「経営者保証不要の制度」を利用して借りいれたり、借り換えたりすることで、経営者保証免除にすることができるようになります。

公庫の経営者保証不要の制度

主な「公庫の経営者不要の制度」は以下の通りです。

- 新たに事業を始める方または事業開始後税務申告を2期終えていない方に対する融資

- 生活衛生改善貸付

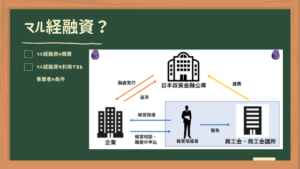

- マル経融資

- 経営者保証免除特例制度

実務上では「経営者保証免除特例制度」を活用して借り換えることが多いため、「経営者保証免除特例制度」の内容については、よく理解しておくことが必要です。

↓「生活衛生改善貸付」「マル経融資」「経営者保証免除特例制度」の詳細については、過去記事をご参照ください!

保証協会の経営者保証不要の制度

主な「保証協会の経営者不要の制度」は以下の通りです。

- 創業融資制度(創業5年以内)

要件などの詳細(東京県信用保証協会の場合) → コチラ - 経営者保証免除対応制度

制度の概要については(経済産業省チラシ) → コチラ - 事業承継特別保証制度

要件などの詳細(千葉県信用保証協会の場合) → コチラ - 金融機関関連型、財務要件型、担保充足型

要件などの詳細(神奈川県信用保証協会の場合) → コチラ

それぞれの制度における要件は、それぞれ違いますので、どのような要件なのかを把握し、どの制度を利用して借り換えるのかを検討する必要があります。

なお、保証協会は各都道府県と一部政令指定都市にありますが、保証協会によって、制度の内容が微妙に違うこともありますので、制度を利用する場合は、あらかじめ各保証協会に確認されることをお勧めします。