法人が保有する暗号資産は、原則、期末に「時価評価」をする

2024年、暗号資産の相場はボラティリティが高く、なかでも、ビットコインが過去最高値を付けたことが話題になりました。一般的に、暗号資産と聞くと、個人が投機目的で短期売買を繰り返しているイメージが強いかもしれませんが、決済手段や短期売買目的以外の用途のため、法人が暗号資産を保有することは、さほど珍しくはなくなってきました。

現状は、まだビジネス用途で使用される場面が限られるため、期中は売買をすることなく、保有したまま(所謂「ガチホ」)になっているケースが散見されますが、上昇トレンド中は、保有しているだけで資産価値が上がるので、ガチホは「吉」であるはずです。

しかし、保有目的が短期売買により利ザヤを得ることではない場合には、過度な値上がりが問題を引き落すこともあり得ます。

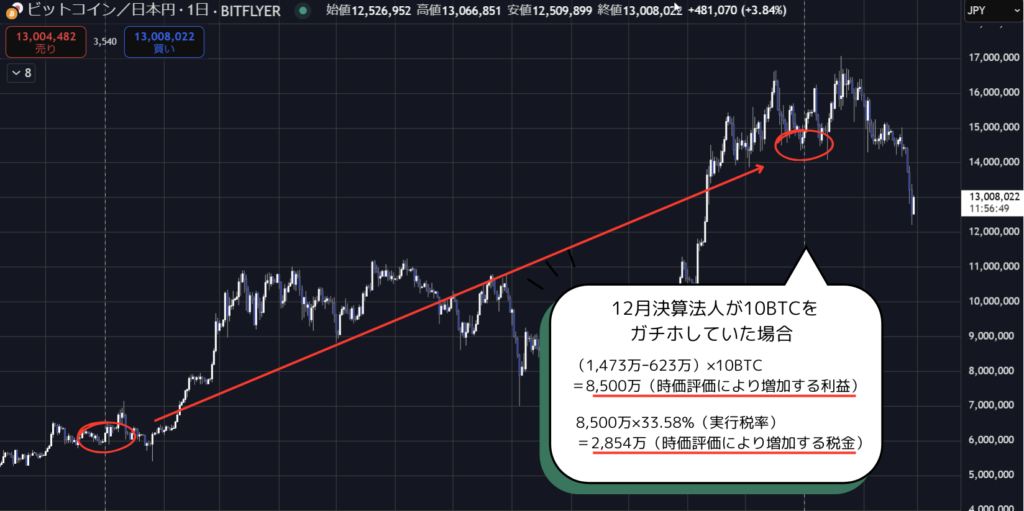

なぜなら、法人が保有する暗号資産は、原則、期末に時価評価する必要があるからです。

個人の場合、売却・交換等をしなければ利益を認識しませんが、法人の場合、売却・交換等をしていなくても、期末時点の時価が取得価格を上回っていたら、その差額を利益として認識しなければいません(また、その逆も然り)。

利益が増えれば、当然、納税額も増えます。しかし、実際に暗号資産を売却し、換金した訳ではないので、増えた分の納税資金を手元資金で賄えず、やむを得ず、意図しないタイミングで暗号資産を売却せざるを得ない、なんて事態になりかねません。

【税制改正】一定の要件を満たした暗号資産は時価評価の適用除外に!

この法人が保有する暗号資産を一律に時価評価しなければいけない現状の法制度は、暗号資産の用途が、前述のとおり、決済手段や短期売買のよる利益を得る目的以外で保有するケースが増えてきている経済の実態にそぐわないとして、度々、問題提起がされてきました。

そして、令和6年度税制改正により、ついに、暗号資産の期末評価に係る法律が一部、変更されたのです。

【改正内容】

法人が有する市場暗号資産で譲渡制限を付すなど一定の要件※を満たすもの(特定譲渡制限付暗号資産)については、時価評価の対象外とする。

【譲渡制限を付すなど一定の要件とは?】

次のすべての要件を満たすもの

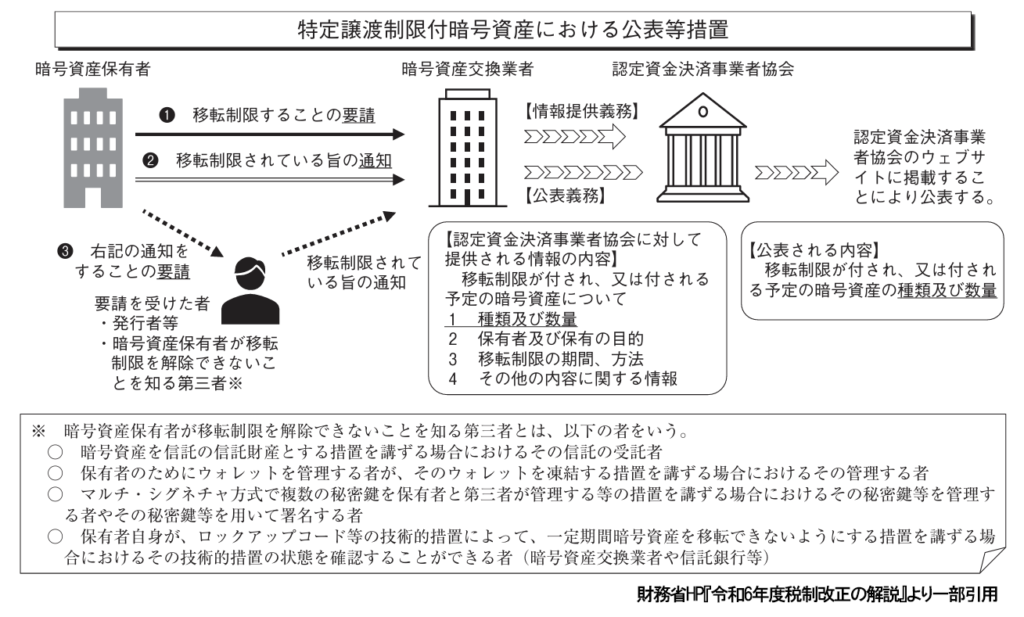

①その暗号資産につき、譲渡についての制限その他の条件として移転制限が付されていること。

②その暗号資産につき、暗号資産交換業者が認定資金決済事業者協会を通じて上記①の譲渡についての制限その他の条件が付されていることを公表するための一定の手続きを行っていること。

| 【改正後の評価方法】 | 区分 | 評価方法 | |

市場暗号資産 | ① | ②③以外のもの | 時価法 |

② | 特定譲渡制限付暗号資産 | 時価法又は原価法 | |

| 自己発行暗号資産 | 原価法 | ||

| ③ | 特定自己発行暗号資産 | ||

| 市場暗号資産以外の暗号資産 | |||

上記の要件を満たし、「特定譲渡制限付暗号資産」に該当した場合の期末評価は、時価法又は原価法のうち、法人が選定した方法※によります。なお、選定しなかった場合には法定評価方法である原価法によるため、いずれにしても、期末の時価評価を回避することができます。

ただし、暗号資産を保有する法人のみで「譲渡制限を付すなど一定の要件」を満たすことはできないため、実務的には、暗号資産交換事業者に手続きを依頼することになります。実際に多くの暗号資産交換事業者が、時価評価の適用除外をするためのサービスを提供しています。

- Zaif 『クリプト節税 for Biz』

詳細はコチラ ⇒ 新サービス『クリプト節税 for Biz』(期末時価評価課税の適用除外サービス)のご案内 - Coincheck 『Cioncheckアセットロック』

詳細はコチラ ⇒ Coincheck アセットロックの詳細と申し込み方法 - ビットフライヤー

詳細はコチラ ⇒ 法人が保有する暗号資産の期末時価評価課税の特例措置に関する対応について - Bitpoint 『期末時価評価課税の適用除外サービス』

詳細はコチラ ⇒ 法人向け「期末時価評価課税の適用除外サービス」の申込受付開始

【注意事項】期中に特定譲渡制限を付した場合は「みなし譲渡」に!

現状、暗号資産を保有し、含み益を抱えている経営者の方々は、前述のサービスに飛びつきたくなるかもしれません。

しかし、時価評価を回避できるメリットがある反面、デメリットというか注意すべき点もあるので、特定譲渡制限を付し、時価評価の適用除外を適用すべきか否かについては、両側面を検討のうえ、慎重に判断をしてください!

【注意事項1】

前述の暗号資産交換事業者によるサービスを利用する場合、1年以上の期間、譲渡制限を付けることが必須です。そのため、その譲渡制限期間内に大きな価格変動が生じても、売却等の対応ができません。つまり、暴落した場合、大きな含み損を抱える蓋然性があります。

【注意事項2】

当然ですが、暗号資産交換事業者に依頼することにより、保管期間等に応じた手数料等を支払う必要があります。譲渡制限期間内に手数料以上に値上がりしていれば、トントン以上での着地となりますが、節税効果以上に、事業者へ支払う手数料の方か多くなった、なんてケースもあり得ます。

【注意事項3】

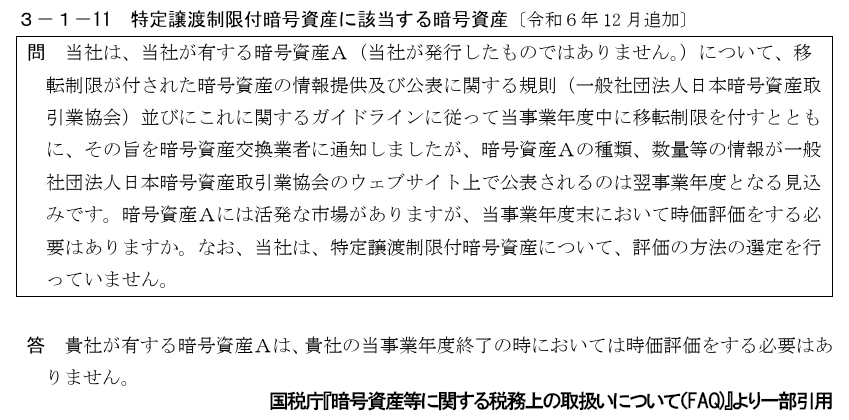

サービス利用前に、一番認識しておくべきことは、国税庁のFAQにも記載がありますが、時価評価の適用除外は、あくまで期末評価の際「時価法」又は「原価法」の選択ができるようになる、ということです。

確かに、期中に保有している暗号資産に譲渡制限を付した場合、その事業年度の期末には、その譲渡制限を付した暗号資産については、時価評価を除外できます。

しかし、その期中に譲渡制限を付した時点で、保有している暗号資産をいったん譲渡したものとみなされ、その時点で評価損益を算出する必要があるため、サービス利用前から保有している暗号資産の含み損益まで適用除外になるわけではないという点は押さえておいてください!