ホテル予約サイトで利用した際、インボイスを発行してくれるのは誰?

いまの時代、出張際の宿泊先は、ホテル予約サイトを利用して予約するが一般的ですよね?

これらホテル予約サイトは、土地勘のない出張先のホテルを価格や設備等で比較・検討できるので非常に便利ですが、インボイスへの対応については、少なからず問題が生じているようで、国税庁の方でも「多く寄せられるご質問」として、ホテル予約サイトのインボイス対応に関する事例をQ&A形式で公表しています。

概要は以下の通りです。

- 事業者が、ホテル予約サイトを通じて宿泊先を予約、同サイト経由で代金を決済。しかし、ホテル予約サイトの運営事業者から、インボイスの要件を満たす請求書・領収書等は交付されなかった。

- 宿泊先に滞在時に、宿泊先の事業者にインボイスの交付を求めたが、宿泊先の事業者は、料金の収受等を行われていないことを理由に、領収書(≠インボイス)を交付してくれなかった。

要は、両社からインボイスの発行を拒否され、利用者が困ってしまったという事例です。

この問題ついては、消費税法において、上記の通り定められています。この場合の「課税資産の譲渡等を行った」のは、代金決済を行った予約サイトの事業者ではなく、宿泊等のサービスを提供した宿泊施設の事業者が該当します。

したがって、原則的には、ホテル等の事業者がインボイスを発行する義務があります(もちろん、インボイス発行事業者であることが前提ですが)。

現地で決済をしていないため、領収書が発行できない、という主張は一見理にかなっているようにも見えますが、そもそも「インボイス=領収書」ではありません。インボイスとは、以下の記載事項を満たした書類(このケースでは「適格簡易請求書)」)であり、必ずしも領収書という形式である必要はないため、例えば「宿泊明細書」など適宜の様式で書類を交付する必要があります。

【適格簡易請求書(簡易インボイス)の記載要件】

①適格請求書発行事業者の氏名又は名称及び登録番号

②課税資産の譲渡等を行った年月日

③課税資産の譲渡等に係る資産又は役務の内容

④課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額

⑤税率ごとに区分した消費税額等又は適用税率

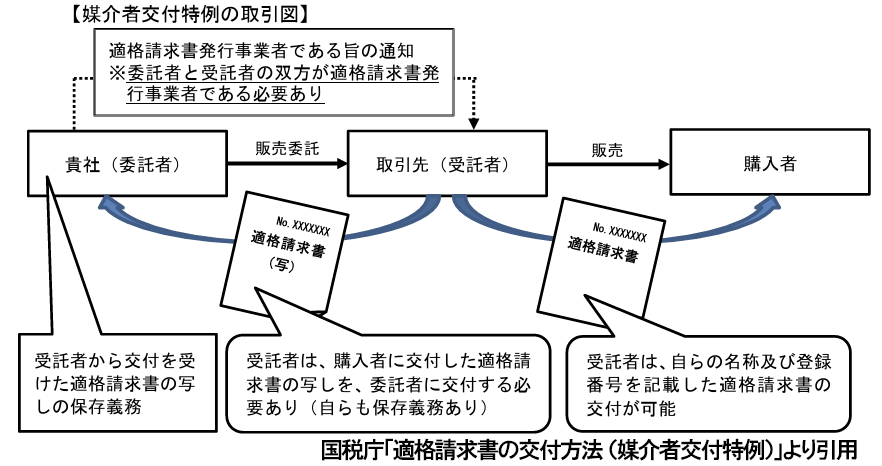

ホテル予約サイトの運営事業者がインボイス発行事業者である場合

一方で、ホテル予約サイトによっては、ホテル予約サイトを運営する事業者が自社名義で、インボイスを交付してくれるケースもあり得ます。これは、何故でしょうか?

これは、「媒介者交付特例」というインボイス制度の特例を適用しているためです。

つまり、ホテル予約サイトの運営事業者が、インボイス発行事業者である場合、ホテル等の宿泊先の事業者に代わって、自社の名称と登録番号を記載したインボイスを利用者に発行することも可能ではあります。

このケースに該当し、ホテル予約サイトの事業者からインボイスを受領できた場合は、ホテル等の宿泊先で、改めてインボイスの発行を依頼する必要はありません。

ホテル予約サイトの運営事業者がインボイス登録事業者でない場合

前項とは異なり、ホテル予約サイトの運営事業者が、インボイス発行事業者でない場合は、「予約サイトの運営者(受託者)がインボイス発行事業者である」という要件を満たしていないため、媒介者特例が使えません。したがって、インボイスを交付する義務があるのは、原則通り、ホテル等の事業者です。

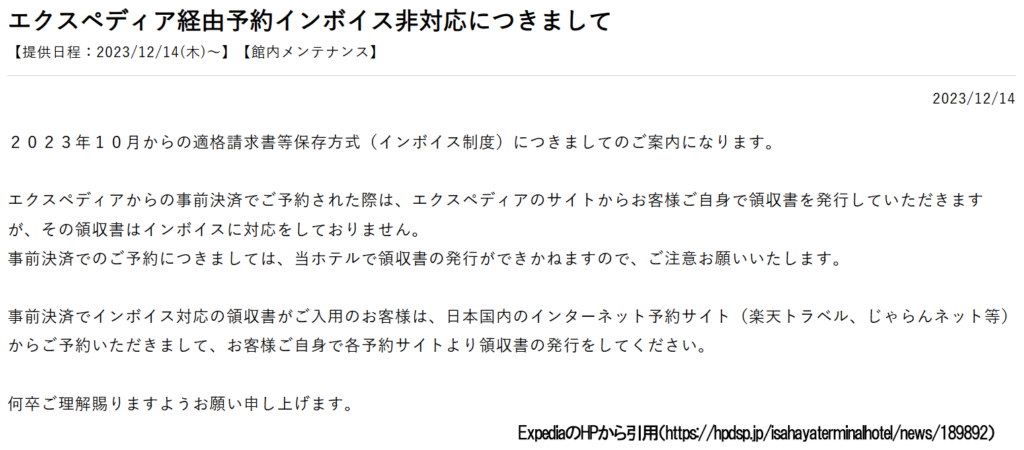

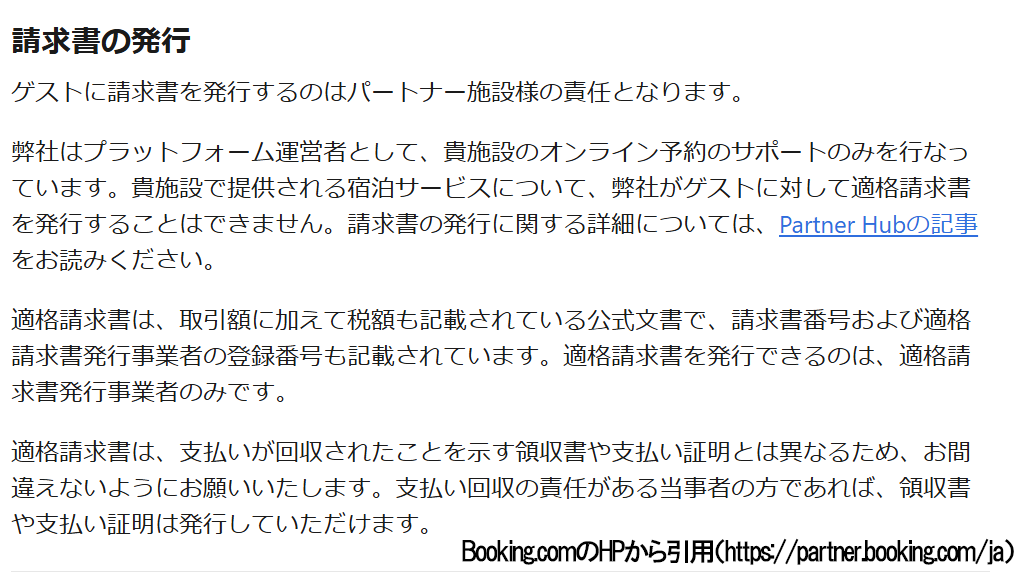

予約サイトを運営しているような会社が、インボイス登録事業者でないことがあるのかと疑問に思われるかもしれませんが、例えば「Expedia(エクスペディア)」や「Booking.com(ブッキングドットコム」などの海外事業者は、インボイス登録事業者に該当しません。

このことは、両者のHPにも記載があることから、パートナー企業やお客様への周知を徹底はしているのでしょうが、まだ認識が不十分な事業者がいるため、インボイスの発行について問題が生じてしまっているのでしょう。

何はともあれ「インボイスは、基本、宿泊先の事業者が交付してくれる」と憶えておいてください!