出張旅費については「節税手法」として語られることが多いですが、元々は、経理処理の簡便化を目的として、認められている処理方法です。実際、節税云々を抜きにしても、出張旅費規程を作成し、制度を導入している企業は少なくありません。

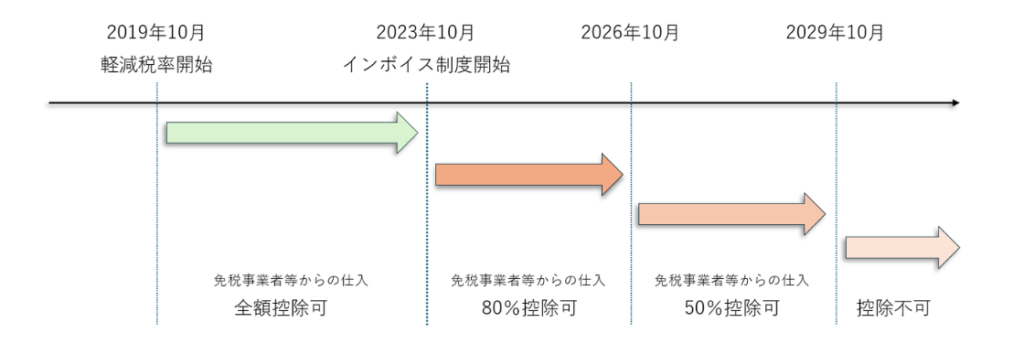

ただ、2023年10月にインボイス制度が始まったことにより、制度の趣旨に反して、消費税の仕入税額控除を正しく受けるための対応が煩雑になってしまいました。

そこで今回は、後々、税務署の調査があっても指摘されないように、出張旅費に係る支出について、それぞれのケース別に、帳簿には何を記載し、何の書類を保存すればよいか、について整理してみました!

一定規模未満の事業者の一定金額未満の支払は帳簿の保存でOK(少額特例)

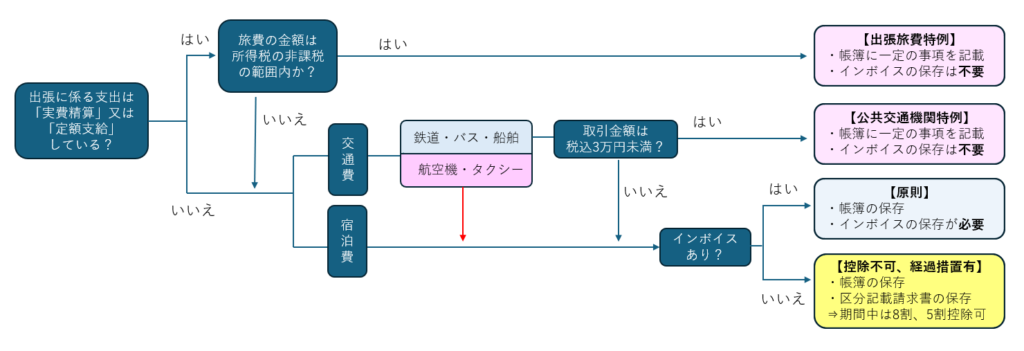

まずは、出張旅費に係る支出についてのフローチャートご欄ください。

それぞれのケースで適用できる特例が異なるため、それぞれのケースに応じた処理が必要になります。

ただ、基準期間の課税売上高が1億円以下または特定期間の課税売上高が5千万円以下の事業者については、フローチャートの枠から外れた対応が可能です。

具体的には、2023年10月1日から6年間、1万円未満(税込)の課税仕入れについては「帳簿のみの保存」で仕入税額控除の適用を受けることができます(いわゆる「少額特例」)。

帳簿に記載すべき事項は、以下の5点です。通常の仕入税額控除を受けるために必要な記載事項と同様で、少額特例の適用を受ける旨の記載は不要です!

【帳簿に記載する事項】

・相手方の氏名又は名称

・取引年月日

・取引内容

・課税仕入れに係る支払対価

【書類の保存】

・帳簿のみ ※インボイスは不要

実際に、会計ソフトに入力する場合、以下の記載があればOKです!

実費精算・定額支給している場合も帳簿の保存でOK(出張旅費特例)

それでは、改めてフローチャートをご覧ください。

出張旅費(交通費、宿泊費、日当)を、実費精算又は定額支給にて役員・従業員に支給している場合で、その旅行に通常必要であると認められるもの(所得税が非課税となる旅費)については「出張旅費特例」を適用することができます。

この出張旅費特例を適用する場合、「帳簿のみの保存」で仕入税額控除の適用を受けることができますが、帳簿には、特例の適用がある旨を記載する必要があります。

【帳簿に記載する事項】

・相手方の氏名又は名称

・取引年月日

・取引内容

・課税仕入れに係る支払対価

・出張旅費特例の適用を受ける旨

【書類の保存】

帳簿 ※インボイスは不要

実際に、会計ソフトに入力する場合、以下のように記載すればOKです!

なお、非課税となる範囲を超える場合には「出張旅費特例」の対象外となるため、フローチャートの次へ進みます。

一定金額未満の公共交通機関の支払も帳簿の保存でOK(公共交通機関特例)

前述の「出張旅費特例」の対象外となるものの他、出張に係る乗車券や宿泊費等を、会社が直接支払う、又は法人カードで決済している場合にも「出張旅費特例」の対象外となります。

次に検討するのは「公共交通機関特例」の適用の有無です。

「公共交通機関特例」とは、取引金額が3万円未満(税込)の場合、一定の事項を記載した帳簿のみの保存でよい、という特例です(この特例でいう公共交通機関とは、鉄道、バスのことであり、航空機・タクシーには適用がありません)。

この公共交通機関特例を適用する場合も「帳簿のみの保存」で仕入税額控除の適用を受けることができますが、帳簿には、特例の適用がある旨を記載する必要があります。

【帳簿に記載する事項】

・相手方の氏名又は名称

・取引年月日

・取引内容

・課税仕入れに係る支払対価

・公共交通機関特例の適用を受ける旨

【書類の保存】

帳簿 ※インボイスは不要

実際に、会計ソフトに入力する場合、以下のように記載すればOKです!

なお、公共交通機関特例に該当しない交通費(3万円以上又は、飛行機、タクシー)や宿泊費については、いずれの特例の適用もできないことから、原則通りの処理となります。つまり、インボイスの保存が必要になります。

【帳簿に記載する事項】

・相手方の氏名又は名称

・取引年月日

・取引内容

・課税仕入れに係る支払対価

【書類の保存】

帳簿、インボイス

インボイスがない場合、原則控除不可(ただし経過措置あり!)

原則通りの処理となると、仕入税額控除の適用を受けるためには、インボイスの保存が必要になります。

そのため、支払先がインボイス未登録の事業者であった場合など、インボイスの交付が受けられない場合には、仕入税額控除は受けられません。

ただし、区分記載請求書と帳簿を保存することを要件として、経過期間中(2023年10月1日~2026年9月30日)は仕入税額相当額の8割、(2026年10月1日~2029年9月30日)は仕入税額相当額の5割が控除の対象となります。

【帳簿に記載する事項】

・相手方の氏名又は名称

・取引年月日

・取引内容

・課税仕入れに係る支払対価

【書類の保存】

帳簿、区分記載請求書

実際に、会計ソフトに入力する場合、以下のように記載すればOKです!