目次

法人税の軽減税率の期限延長と一部税率の引上げ

| R9.3/31以前開始 | R9.4/1以前開始 | |

|---|---|---|

| 所得800万円以下 | 15% | 19% |

| 所得800万円以下(所得10億円超) | 17% | 19% |

| 所得800万円超 | 23.2% | |

中小企業については、時限措置として、800万円以下の所得については法人税の軽減税率15%(本則課税:19%)が適用されていますが、この適用時期が2年間延長され、2027年(R9)3月31日までに開始する事業年度となります。

また、所得が年10億円を超える事業年度では、軽減税率が17%に引き上げられます。

中小企業経営強化税制の拡充及び適用期限の延長

| 対象企業 | 青色申告書を提出する中小企業者等 |

|---|---|

| 税制措置 | 即時償却又は税額控除10% |

| 適用要件 | ❶特定経営向上設備等の取得して、指定事業に使用する ❷中小企業等経営強化法の認定 ❸対象となる設備 ・生産性向上設備(A類型)⇒要件見直し ・収益力強化設備(B類型)⇒要件見直し・拡充 ・デジタル化設備(C類型)⇒廃止 ・経営資源集約化設備(D類型) ※適用除外設備に「暗号資産マイニング業に要する設備」が追加 |

| 適用期限 | 2027年3月31日まで延長 |

その他の設備投資関連税制の期限延長・新設・廃止

延長

- 中小企業投資促進税制

対象法人の見直しはありますが、期限が延長され、2027年3月31日までの間に事業の用に供した資産について適用されます。 - 地域未来投資促進税制

一部内容の見直し、要件は強化されていますが、期限は延長され、2028年3月31日までの間に事業の用に供した資産について適用されます。

新設

- 高度な資源循環投資促進税制

| 対象企業 | 青色申告書を提出する法人 |

|---|---|

| 税制措置 | 特別償却35% |

| 適用要件 | ❶高度再資源化事業計画又は行動分離・改修事業計画の認定を受ける ❷再資源化事業等高度化設備を取得して、事業の用に供する ❸対象となる設備 再資源化事業等高度化設備のうち、一定の規模以上のもの ・機械装置 2,000万円 ・器具備品 200万円 ※対象資産の取得価額の合計額のうち本制度の対象となる金額は20億円を限度 |

| 適用期限 | 施行日から2028年3月31日までの間に取得・事業供用した設備が対象 |

廃止

- 5G購入促進税制

2025年3月31日をもって廃止 - デジタルトランスフォーメーション(DX)投資促進税制

2025年3月31日をもって廃止

防衛特別法人税(仮称)の創設

年々、増加する防衛費(令和9年度には1兆円強)を安定的に確保する目的から、防衛特別法人税(仮称)が創設されます。対象期間は、令和8年4月1日以後開始事業年度から当分の間、とされています。

上記の算式の通り、法人税額に4%の税率を上乗せされることになります。法人税額に対する4%ですので、所得に対する税率としては1%程度の増税となります。

ただし、適用対象は、法人税の年税額が500万円を超える法人となりますので、中小企業への影響は限定的(?)であると思われます。

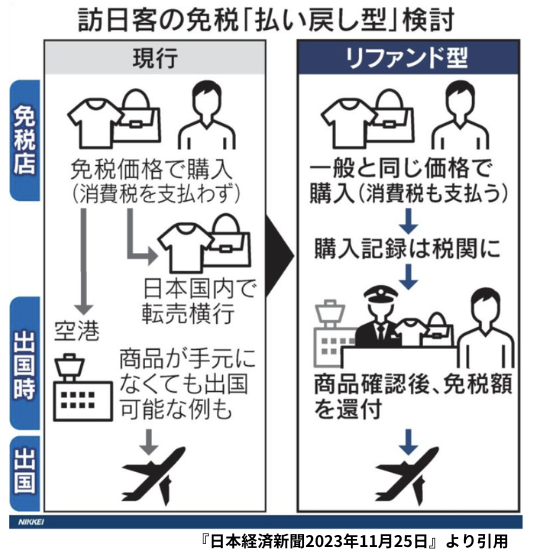

消費者免税店制度(輸出物品販売場制度)の見直し

以前から問題となっていた不正目的のでの免税購入者への対応策として、制度の見直しが行われます。

現状は、「輸出物品販売場」として登録をしている百貨店・小売店等は、外国人観光客が国外に持ち出す目的で購入する物品については、免税対象として販売することができました。

しかし、改正後は一旦消費税込みの金額で販売し、税関にて国外への持ち出しが確認された後に、消費税相当額を返金する仕組み(リファンド方式)に変更されます。

なお、本改正は、令和8年11月1日以後の物品の譲渡等について適用されます。