税金計算上、役員報酬を経費にするためにはルールを守るべし!

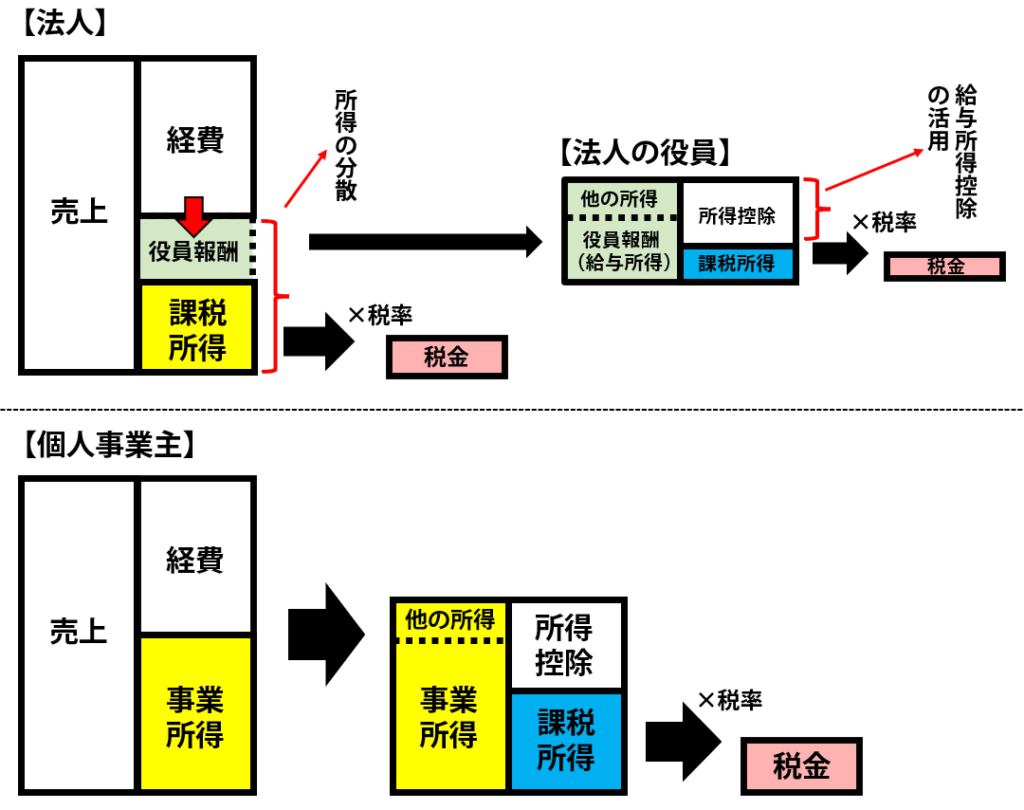

フリーランス(個人事業主)には給与という概念がなく、自身に対して給与を支給することも、その給与を経費として落とすということはできません。

一方、法人の場合は、役員に対して報酬を支給することで、法人・役員個人間で所得を分散(+給与所得控除の活用)し、トータルの税金を押さえることもできます。これが、法人設立、法人成りのメリットのひとつと言えます。

しかし、法人の役員に対する報酬を「いつでも」「いくらでも」自由に設定・変更ができてしまうと、利益調整が簡単にできてしまうので、税務上、役員に対する報酬の支払方法にはルールがあります。

ただ、そのルールに従って支給していれば役員報酬はちゃんと経費として落とせます(損金になります)ので、そのルールを知っていて、ルールを破らないことが大切です。

経費になる役員報酬には「定期同額給与」「事前確定届出給与」「利益連動給与」と3種類がありますが、まずは、最も一般的な定期同額給与についてザックリ押さえておきましょう。

役員報酬を改定できる期間

「定期同額給与」とは、一般的に役員報酬と呼ばれるもので、従業員に対する毎月の給料に相当するものです。

従業員の給与は、給与形態によっては固定給に残業代や休日手当がついたり、歩合がついたりと、一定額にならない場合もありますが、役員報酬は、毎月一定額(+不相当に高額でないこと)でなければいけません。

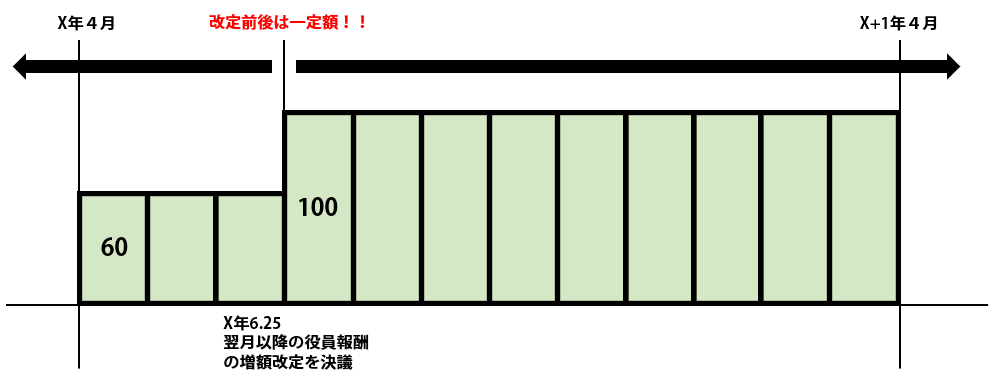

そして、この役員報酬を増額又は減額できるのは、基本的には、事業年度開始から3ヶ月以内の期間に限られています。

例えば3月決算の法人であれば、基本的には、4月~6月の3ヶ月の間でしか役員報酬の改定できません(規定で当月分の役員報酬を翌月払いとなっている場合には、7月支給分から改定とすることができます)。

具体的な改定手順としては、

- 翌期の利益の見込みや資金繰りを考慮して役員報酬を決める

- 株主総会(取締役会)の決議を経て、株主総会議事録を作成する

という流れになります。

改定できる期間後に変更した場合の取扱い

では、仮に、変更できる期間以外で変更してしまった場合には、どうなるのでしょうか?

上記の例の場合、1回目の改定(6/25)は、事業年度開始から3ヶ月以内の変更なので問題ありません。

しかし、事業年度の当初は、当期は業績が好調と見込んで報酬をあげたのに、想定外に売上が伸びず、このままでは赤字に転落してしまうためマズいと考え、2回目の改定(11/25)をしたとします。

この場合、2回目の改定(11/25)は、事業年度開始から3ヶ月以内の変更に該当しない※ため認められません。

ただ、変更が認められないとはいっても、役員報酬全てがダメという訳ではなく、上記の図のように、1回目と2回目の変更した分の差額が、税金計算上は経費にならなくなります(損金不算入)。

※臨時改定事由又は業績悪化改定事由に該当する場合には、変更が可能です。

臨時改定事由・業績悪化改定事由に該当する場合

基本的に、事業年度開始から3ヶ月経過後に役員報酬を変更した場合には、税金計算上、経費になりません。

ただし、臨時改定事由又は業績悪化改定事由に該当する場合には、事業年度開始から3ヶ月経過後の変更であっても、例外的に経費に落とすことができます。

「臨時改定事由」とは?

「臨時」という名の通り、取締役から代表取締役になったなど役員の地位の変更があった場合や、取締役が病気や事故で入院してしまい業務を行うことが困難になったなど職務内容の重大な変更があった場合など、限られた場合に限られています。

もしこれらに該当する場合には、臨時株主総会を開催して、該当する役員に関する役員報酬の改定についての決議を行います。

「業績悪化改定事由」とは?

通常はあまり使えない事由なのですが、近年、長期間続くコロナ禍の影響により経営状態が著しく悪化したような場合には、業績悪化改定事由に該当します。業績が著しく悪化しているわけですから、当然、改定できるのは減額改定に限ります。

上記の例に挙げたような、単に黒字を確保するために減額した場合や、一時的な資金繰りの都合で減額した場合は該当しないのでご注意ください。

なお、この場合にも、臨時株主総会を開催して、役員報酬の改定についての決議が必要です。