2024年12月6日に中小企業庁から「令和6年度補正予算案 中小企業・小規模事業者等関連ポイント」が公表されました。そのうち補助金については、以前に投稿した記事「2025年度に創設される補助金、2024年度から継続される補助金」にて解説させていただきました。

今回は、中小企業に役立つ「資金繰り支援施策」、なかでも日本政策金融公庫関連について解説させていただきます。

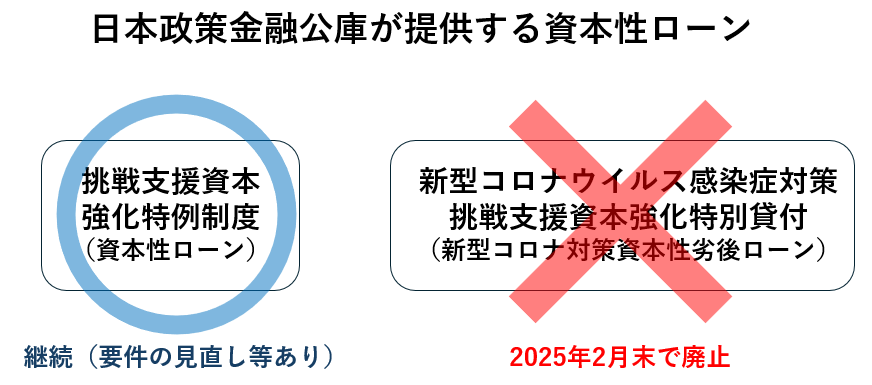

日本政策金融公庫の「通常の」資本性劣後ローン要件見直し

日本政策金融公庫の資本性ローンは、昨年末までは2種類ありました。

ひとつは「挑戦支援資本強化特例制度(資本性ローン)」、もうひとつは「新型コロナウイルス感染症対策挑戦支援資本強化特別貸付(新型コロナ対策資本性劣後ローン)」。このうち、「新型コロナ対策資本性劣後ローン」は、2025年2月末日に廃止になります。

ひとつめの「資本性ローン」は今まで、「使い勝手が悪い」「本当に必要とする事業者が利用しやすいか」などの点で、あまりよい評価を得られていませんでした。

しかし今回の補正予算で、制度の内容が見直されることとなりました。

公庫の資本性ローンを申し込む際の小さなコツは「省力化投資」

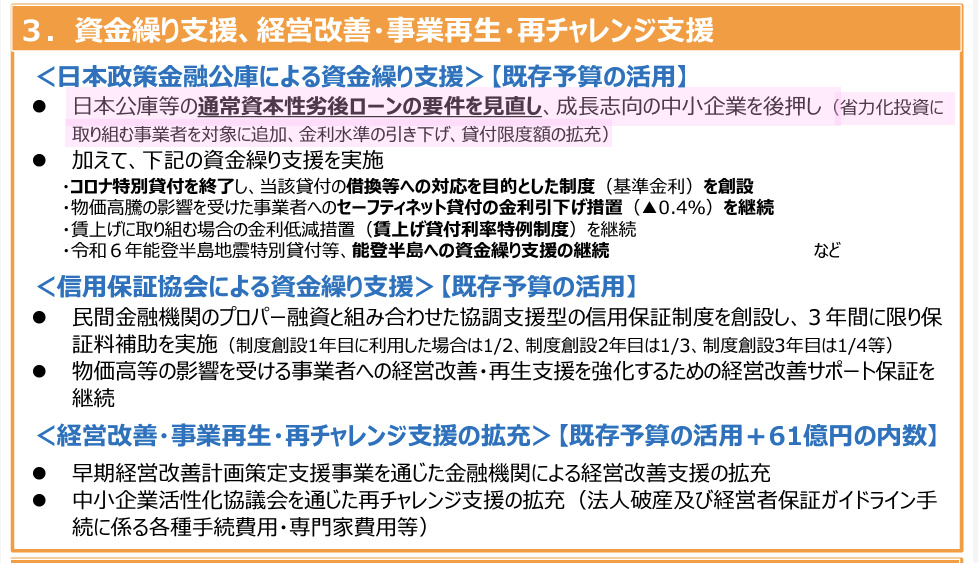

今回の見直しでは「成長志向の中小企業を後押し」するということで、「省力化投資に取り組む事業者」が対象に追加され、金利水準の引き下げ、貸付限度額の拡充が行われるようです。

故に、今後、公庫に資本性ローンを申し込むときの名目が「省力化投資に取り組む」なら、借りられる確率が高くなる可能性があります。

資本性劣後ローンの借入を検討するとき「資金繰りが厳しいので」という事業者は少なくありませんが、それだけの理由では「融資しても返済が滞りそうな企業」だと見られがち。公庫は前向きに対応しにくいでしょう。

しかし、今回「省力化投資に取り組む事業者」が対象に追加されることで、この名目で資本性ローンを申し込めば、公庫としても無碍な対応は行いにくいでしょう。

もちろん「①返済可能」で「②省力化投資に取り組む」等の説明は必要ですが、その点に留意した事業計画書を作成することで、資本性ローンを借りられる確率は高まるかもしれません!

コロナ融資の借換ができる制度が創設

公庫のコロナ融資「新型コロナウイルス感染症特別貸付」は、2024年12月末で廃止されました。

そこで「新型コロナウイルス感染症特別貸付」の返済据置期間は終了しても、業績が戻らず返済が厳しい事業者に対して、この貸付の借換等への対応を目的とした「危機対応後経営安定貸付」制度が創設されます。

この「危機対応後経営安定貸付」制度で借り換えることで、返済据置期間を設定できるようになるかもしれません。

現在、公庫のコロナ融資の返済で資金繰りが厳しい事業者にとっては朗報となる可能性が高い制度になることが予想されます。

2024年6月に廃止となりましたが、信用保証協会の保証つき融資である「コロナ借換保証」の公庫版ともいえる制度になるのではと思います。

現時点では細かい内容まで公表されていませんが、詳細な情報が入り次第、改めて詳細をご報告させていただきます!