起業時の主要な悩みをパッケージ化して解決

何事もゼロからスタートするのは大変なものです。これは「起業」も例外ではありません。

「起業」を考える以上、その事業に関する知識・経験は豊富である方が多い反面、経営・資金調達・税務労務といった知識まで備えた上で「起業」できる方は稀です。これは当たり前です。学生・会社員と人生経験を積む過程において、経営等についての知識・経験は積める経験は、ほぼないからです。

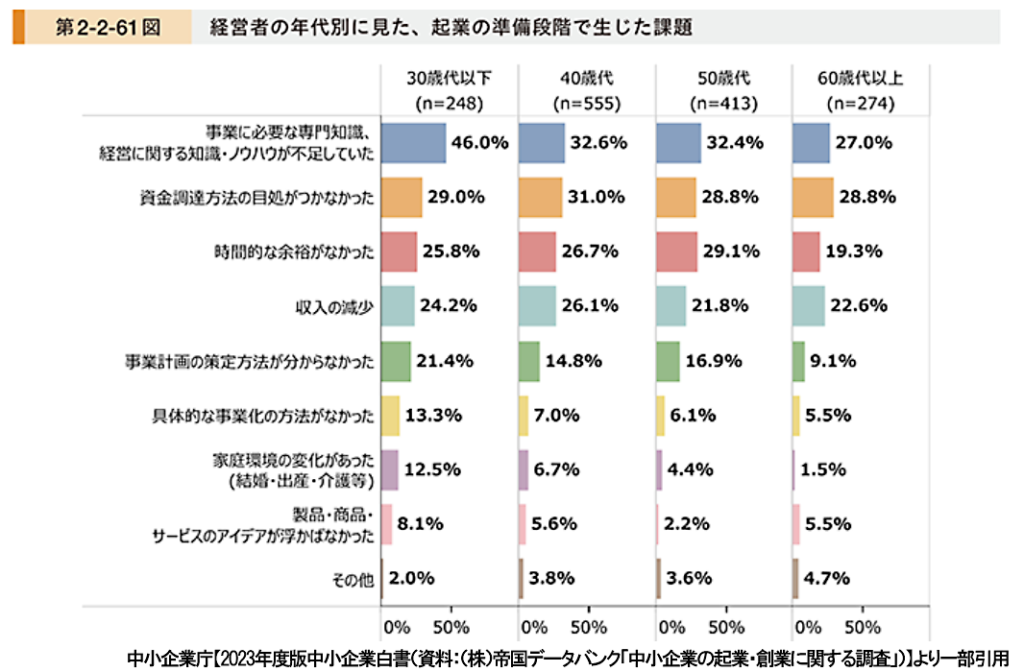

そのため、起業の準備段階で挙がる課題も、経営等にまつわる知識不足であることが多いです。上の図は「中小企業白書」からの抜粋ですが、全世代を通じ、「経営に関する知識・ノウハウ」「資金調達方法」「経営計画の策定方法」など、事業を継続運営していくために必須の知識不足が起業のネックになっていることが分かります。

とくに、資金調達を前提に起業を計画している場合、資金調達ができなければ起業の計画自体がとん挫してしまうので、資金調達に関する支援のニーズは高いですが、コスト的な問題もあり、資金調達による成功報酬や顧問契約の支払いに対しては二の足を踏んでしまう方もいらっしゃるでしょう。

そのような方にオススメしたいのが「創業サポート2.0」の活用です。

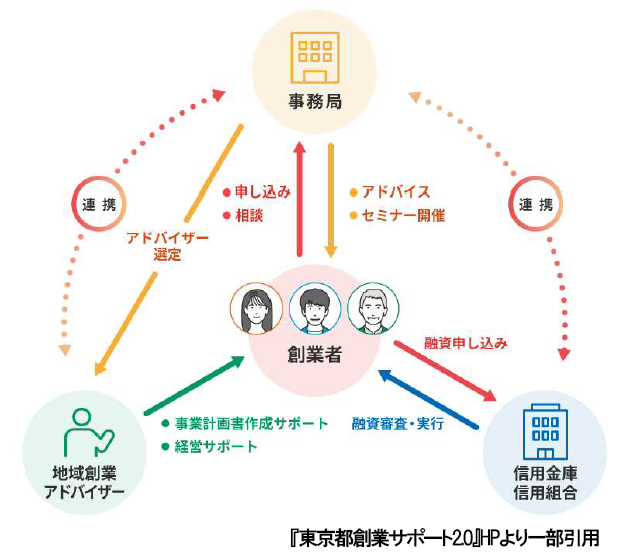

「創業サポート2.0」とは、信用金庫・信用組合、地域アドバイザーが連携し、低利融資・事業計画アドバイス、創業後の経営支援をパッケージ化して提供し、地域に根差した創業を幅広く支援する事業です。

「創業サポート2.0」の支援対象と融資条件

「創業サポート2.0」の支援対象、融資条件は、以下になります。

支援対象

- 女性、若者(39歳以下)、シニア(55歳以上)で、都内における創業の計画がある方又は創業後5年未満(女性は7年未満)の方(NPO等も含む)

- 地域の需要や雇用を支える事業

融資条件

| 融資限度額 | 1,500万円以内(女性は2,000万円以内) 運転資金のみの場合、750万円以内(女性は1,000万円以内) |

|---|---|

| 金利 | 固定金利1%以内 |

| 返済期間 | 10年以内(据置期間3年以内) |

| 担保 | 不要 |

| 保証人 | 法人は一定の要件を満たす場合、不要/個人事業主は不要 |

公庫の創業融資・東京都の制度融資との比較

事業実績のない創業時に利用できる融資制度は多くありませんが、「創業サポート2.0」による融資との比較として、日本政策金融公庫の創業融資と東京都の制度融資の概要を、下記にまとめてみました。

| 新規開業・スタートアップ支援資金(公庫) | 制度融資 創業資金(東京都) | |

|---|---|---|

| 融資限度額 | 7,200万円以内 運転資金のみの場合、4,800万円以内 | 3,500万円 |

| 金利 | 基準金利(担保・保証人の有無で異なる) | 固定金利 |

| 返済期間 | 10年以内(据置期間3年以内) | 運転:7年以内(据置期間1年以内) 設備:10年以内(据置期間1年以内) |

| 担保 | 応相談 | 原則不要 |

| 保証人 | 応相談(「経営者法相免除特例制度」利用可) | 必要となる場合あり |

上記の融資制度と比較すると「創業サポート2.0」の融資条件には以下のメリットがあります。

- 保証料が不要(制度融資は保証料が必要)

- 申込から融資実行までのスピードが早い(制度融資は融資実行まで時間がかかる)

- 許認可がおりる前でも申込可能(制度融資の場合、申込前に許認可を受けてる必要あり)

- 創業後7年までOK(制度融資の場合、5年)

ただ、公庫の創業融資、東京都の制度融資はいずれも、創業時の融資としては条件はいいです。「創業サポート2.0」による融資の真のメリットは、その融資条件ではなく、アドバイザーとの面談を通して、創業に関する事業計画書作成支援を受けることができる点です!

説得力のある事業計画書を作成するのは、難易度が高いため、経験値の高いアドバイザーの支援を受けて作成された事業計画書は「創業サポート2.0」の融資審査においてもアドバンテージになりますし、その事業計画書を使用し、別の融資制度(例えば公庫の創業融資)への申込むこともできます。

「創業サポート2.0」による基本的な融資実行までの流れ

「創業サポート2.0」を利用した融資実行までの基本的な流れは以下のようになっています。

(1)事務局へ問い合わせ(HP・電話※)

(2)創業者向けセミナーへの参加、事務局内部専門家との事前相談

(3)事務局より担当となるアドバイザーの紹介

事務局の案内に従い、アドバイザーとの面談予約を行う

(1)事業計画書の作成

(2)アドバイザーによる事業の評価

※創業に関する事業計画書作成支援(原則4回を上限)

アドバイザーの案内に従い、取扱い金融機関に対し融資申込を行う

取扱金融機関が融資審査を実施

アドバイザーが融資実行後の経営サポートを行う

※融資実行から5年間のサポート『経営アドバイス(年9回を上限)』『決算書作成アドバイス(2回)』