融資・資金繰り– category –

-

経営を危うくする「ついやってしまう4つの行動」と、その対処法

経営環境の変化が続くなか、「このままでは不安だけれど、何から手をつければよいのかわからない」という声が多く聞かれます。特に、中小企業では「日々の業務に追われるうちに、いつの間にか経営が苦しくなっていた」というケースも珍しくありません。 そ... -

リスケしている企業でも使える「条件変更改善型借換保証制度」とは?

「条件変更改善型借換保証制度」とは 金融機関からの借入をリスケジュール(返済条件変更)している企業にとって、新たな資金調達は大きなハードルとなりがちです。「既存借入の返済を猶予してもらっている以上、新規融資は難しいのではないか…」と、あき... -

複数の信用保証付き融資を一本化して返済額を軽減できる「借り換え保証制度」

経営を立て直すための「はじめの一歩」に 中小企業の経営者から、「返済負担が大きく、資金繰りが厳しい」といった相談が増えています。 特に、保証付き融資をいくつも抱えている企業では、売上の回復が追いつかず、資金繰りが慢性的に圧迫されているケー... -

経営者からのよくある金融機関取引に関する悩みごと・困りごととその対応方法

中小企業経営において、金融機関との取引は欠かせません。 しかし、「融資が通らない」「担当者がよく変わる」「経営者保証を外したい」など、多くの経営者が悩みや不安を抱えています。 今回は、経営者からよく寄せられる金融機関取引に関する代表的な悩... -

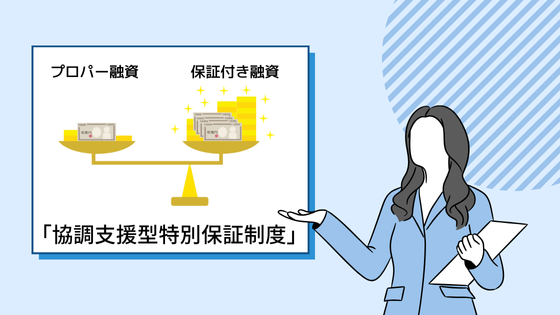

プロパー融資があれば、その10倍の保証付き融資を受けられる新制度「協調支援型特別保証制度」

「協調支援型特別保証制度」とは 「協調支援型特別保証制度」は、以前、中小企業庁から公表された「25年1月以降の中小企業向け資金繰り支援の全体像」に記載されており、その続報が待たれていましたが、2025年3月14日に、同庁から、その詳細について発表が... -

日本政策金融公庫・信用保証協会融資における経営者保証のはずし方

3つのタイプの融資と経営者保証について 事業者が融資を受ける際、3つのタイプの融資があります。ひとつは「日本政策金融公庫の融資」。ふたつめは「保証協会の保証付き融資」。みっつめは「民間金融機関のプロパー融資」。 この3つで借りやすい順番は、①... -

都内で起業をお考えの方にオススメできる融資支援事業「創業サポート2.0」

起業時の主要な悩みをパッケージ化して解決 何事もゼロからスタートするのは大変なものです。これは「起業」も例外ではありません。「起業」を考える以上、その事業に関する知識・経験は豊富である方が多い反面、経営・資金調達・税務労務といった知識まで... -

公庫のコロナ融資の返済を軽減できる新融資制度「危機対応後経営安定資金(セーフティネット貸付)」

公庫のコロナ融資の返済を軽減できる新融資制度が新設 信用保証協会の保証付きで民間金融機関からコロナ融資を借りた場合、返済負担を軽減するため「小口零細企業保証制度」でコロナ融資を借り換え、据置期間を設定することで、最長1年間の返済負担を軽減... -

日本政策金融公庫の資本性ローンが今までより使いやすくなる?

日本政策金融公庫の資本性ローンとは 日本公庫等の「コロナ資本性劣後ローン」は、当初2024年12月末で終了予定でしたが、2025年2月まで延長されました。その終了後に「通常資本性劣後ローン」について、省力化投資に取り組む事業者を対象に追加する等の見... -

シーアイシー(CIC)のクレジット・ガイダンス(信用スコア)を取得してみた

クレジット・ガイダンス(信用スコア)って何? 個人に関する信用情報は、3つの信用機関【シーアイシー(CIC)、日本信用情報機構(JICC)、全国銀行個人信用情報センター(KSC)】に登録、保管されています。 そのうち、シーアイシー(CIC)は、創業融資...