企業版ふるさと納税のメリット・デメリット・留意点

2016年度(H28年度)に創設された企業版ふるさと納税は、国の認定を受けた地方公共団体の地域創生プロジェクトに対し寄附をした場合に、その寄附をした企業が、税制上の優遇が受けられる仕組みです。

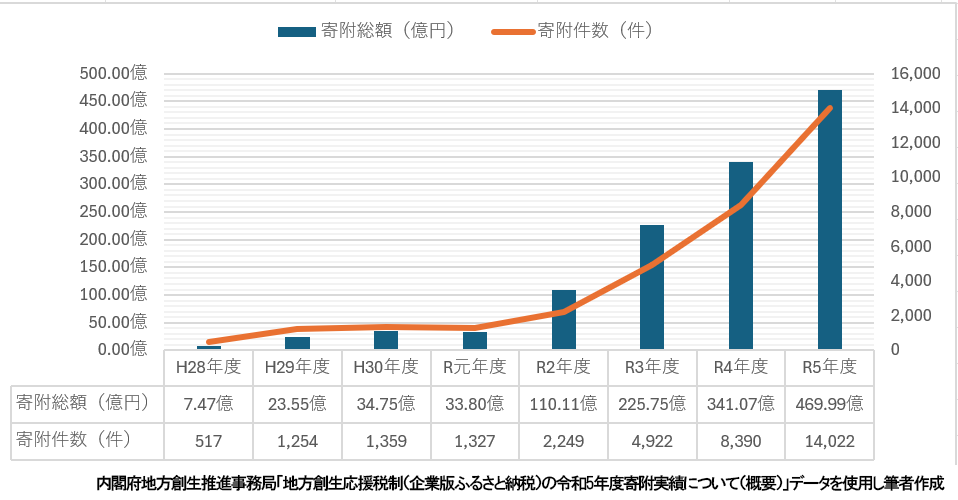

上記の図は公表されているデータを元に作成したグラフですが、制度開始以降、寄附総額及び寄附件数は右肩上がりで、特に令和2年度の税制改正により税額控除が拡充されて以降、その人気に拍車がかかっています。

また、企業版ふるさと納税は、本来は2024年度(R6年度)までの時限措置でしたが、令和7年度税制改正により、2027年度(R10年3月31日)まで3年間、延長されることが決まっています。

なお、企業版ふるさと納税による、節税以外のメリット、留意点、デメリットは以下のようなものがあります。

企業版ふるさと納税の「企業負担が約1割」はホント?

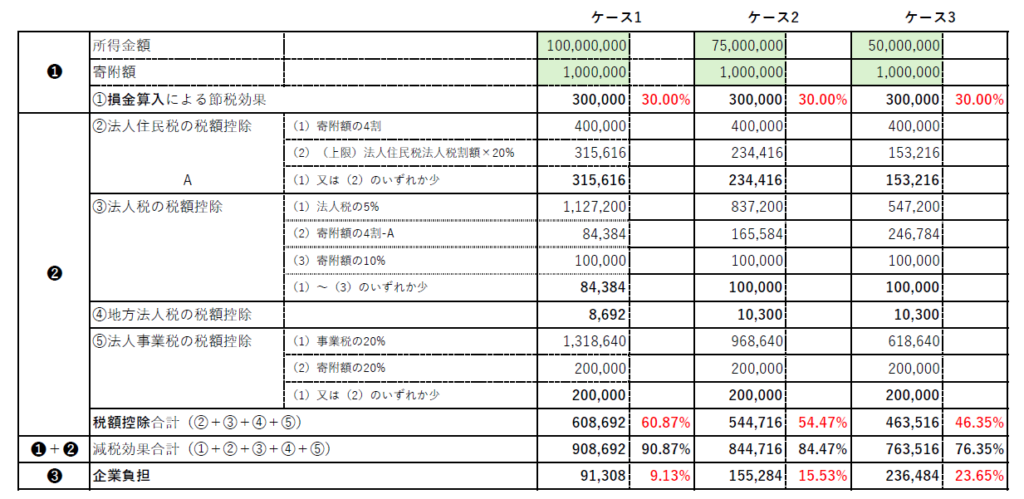

企業版ふるさと納税が、税額控除が拡充されて以降、寄附額及び件数が急増していることからも、節税効果が寄附へのインセンティブになっていることは明らかです。まぁ、事務局側も、上の画像のような「損金算入額約3割、税額控除最大6割、企業負担が約1割」「1,000万円寄附をすると、最大約900万円の法人関係税が軽減」というお得感を煽った表示をしていますしね。

しかし、この「税額控除 最大6割」という表記、気になりませんか?

「最大6割」ということは、裏を返せば6割にならないこともある、ということですからね。では、具体的な数字を使って、3つのケースで比較してみましょう!

寄附額は100万円で同一、所得金額を1億円、7,500万円、5,000万円と変化させてみて、「税額控除が約6割」「企業負担が約1割」になるか検証してみました。

すると、所得金額を1億円としたケース1の場合、税額控除・企業負担は共に宣伝文句通りになりましたが、所得金額を7,500万円、5,000万円としたケース2・3については、税額控除は6割未満となりました。原因は、②法人住民税の税額控除の計算過程で、「法人税住民税法人税割額の20%が上限」になっているので、所得金額が減少するほど、税額控除が少なくなってしまうためです。

つまり、所得金額と寄附額により、税額控除の金額も異なってしまうため、節税のみを目的として企業版ふるさと納税を検討されるのであれば、当期の業績の着地点を想定しつつ、税額控除が最大になる寄附額を事前にシュミレーションすることが必須です。

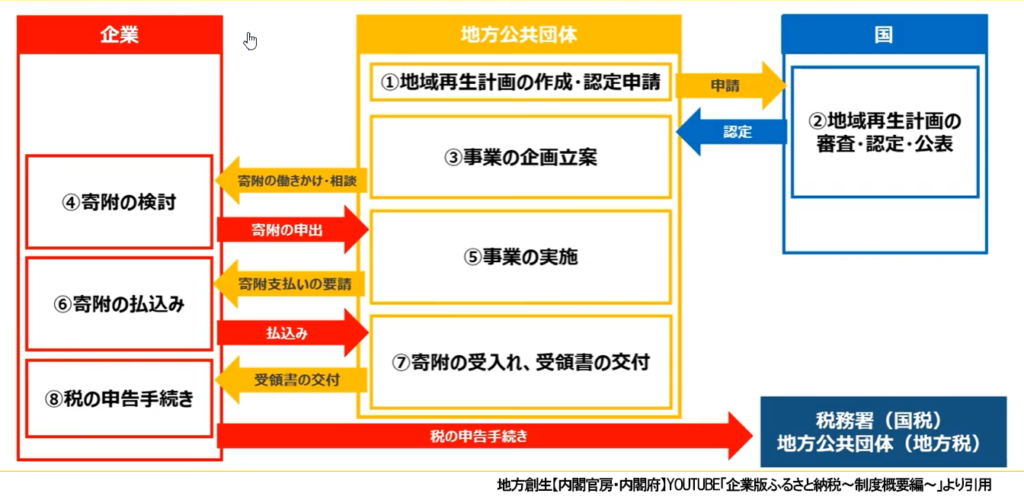

企業版ふるさと納税の活用プロセス

- 地方公共団体が地域再生計画を作成し、国に申請する

- 国が地域再生計画を認定し、公表する

- 地方公共団体が事業を企画立案し、企業に寄附の働きかけを行う

- 企業が寄附を検討

- 地方公共団体が事業を実施

- 企業が寄附を払込み

- 地方公共団体が寄附を受け入れ、受領書を交付

- 企業が税の申告手続きをする

企業版ふるさと納税は上記のプロセスで進められています。「③事業の企画立案」の段階から企業が携わるケースもありますが、通常は、募集中の案件に企業が寄附をし、その後、確定申告により税額控除を受けるという流れです。

募集中の案件については「企業版ふるさと納税ポータルサイト」にて確認できます!

【企業版ふるさと納税ポータルサイト】

https://www.chisou.go.jp/tiiki/tiikisaisei/kigyou_furusato.html