資金調達の手段のひとつとして認知されてきたクラウドファンディング

外部から資金調達をする手段はいくつかあり、大別すると下記の4つに分類することができます。

- 「借入」 銀行、縁故者・知人からお金を借りる

- 「出資」 ベンチャーキャピタル(VC)、エンジェル投資家から出資を受ける

- 「資産売却」 土地、機械、自動車など会社所有の資産を売却して換金する

- 「その他」補助金・助成金、クラウドファンディングを受ける

なかでも、いちばん重要なのは、「借入」(特に銀行からの融資)なのですが、ここ数年で認知度を上げてきた資金調達手法が「クラウドファンディング(以下「クラファン」と記載)」です。

㈱矢野経済研究所から2022年に公表された調査結果「国内クラウドファンディング市場の調査を実施(2022年)」では、2022年度には国内で約1.9千億円程度の市場規模が見込まれており、世間的な認知度も年々あがっていることもあり、企業(事業家)が「クラファン」を資金調達の手段として検討する機会は、今後はより増えていくことと思われます。

クラファンとは、あるプロジェクトを進めたい企業(事業家)が、クラファンのプラットフォーム(CAMPFIRE、READYFORなど)を通じて、多数の投資家から支援を募る資金調達手法です。

では、「クラファン」で支援が成立し、調達できた資金は、税務会計的に、どのように処理されるのでしょうか? 今回は、基本的だけど、抑えておきたいクラファンの基本的な税務会計的な論点を紹介していきます。

クラウドファンディングにより調達した資金の経理処理について

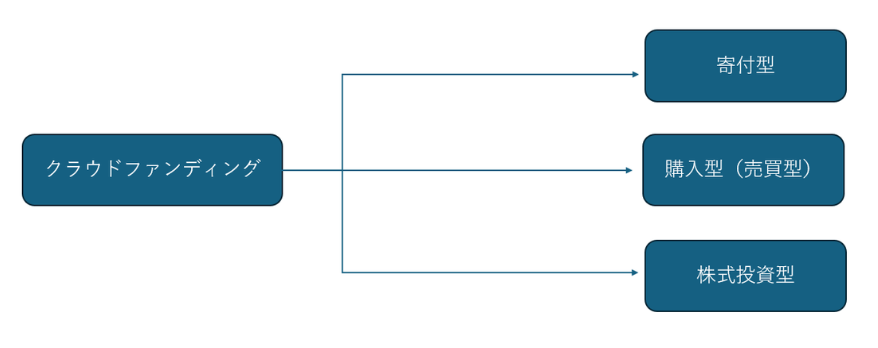

まず、主なクラファンは、その仕組みにより「寄付型」「購入型(売買型)」「株式投資型」の3つに分類することができます。

「寄付型」の経理処理

寄付型はその名のとおり、支援者に対してリターンを必要としないタイプです。

| 日付 | 借方 | 貸方 |

|---|---|---|

| 資金を調達した時点 | 現金預金 X,XXX,XXX円 支払手数料 XXX,XXX円 (消:課税仕入) | 雑収入(受贈益) X,XXX,XXX円 (消:対象外) |

この「寄付型」の会計処理はとてもシンプルです。支援金の受け入れ時に、雑収入又は受贈益とし、消費税区分は、商品やサービスの引換えではないので不課税(対象外)として処理します。

調達した資金は、プラットフォーマーに手数料を差引かれた残額が振り込まれる仕組みになっていますが、雑収入(又は受贈益)として計上する金額は、実際の振込額ではなく、手数料を差し引く前の総額です。なお、支払手数料の消費税区分は、課税仕入となりますので、消費税の課税事業者の場合は要注意です!

「購入型(売買型)」の経理処理

購入型(売買型)は、支援者に対して、プランに応じた商品やサービスの提供をするタイプです。クラファンと言えば、この分類が、いちばん馴染みがあると思われます。

この「購入型(売買型)」の会計処理で気を付けるべき点は「収益計上のタイミング」です。

| 日付 | 借方 | 貸方 |

|---|---|---|

| 資金を調達した時点 | 現金預金 X,XXX,XXX円 支払手数料 XXX,XXX円 (消:課税仕入) | 前受金 X,XXX,XXX円 (消:対象外) |

| 商品・サービスの提供時点 | 前受金 X,XXX,XXX円 | 売上高(雑収入) X,XXX,XXX円 (消:課税売上) |

まず、資金を調達した時点では、単にお金を受取っただけなので一旦「前受金」(消費税区分は対象外)として処理します。※寄付型の入金時と同様に、前受金として計上する金額は、手数料を差し引く前の総額で処理してください!

そして、実際にリターン(商品・サービス)を提供したタイミングで、本業に関連するものであれば「売上高」、関係ないものであれば「雑収入」に振り替えます。消費税区分は、資金提供に対する商品・サービスの引換えは「売買契約」とみなされるため課税売上となります。

この振替(収益計上)のタイミングを誤ってしまうと、後々、税務調査があった際に、売上の計上モレを指摘されたり、消費税の免税や簡易課税制度の適用の有無に影響したりと、大事故になりかねませんので、注意が必要です!

「株式投資型」の経理処理

株式投資型は、支援者から小口の出資を募り、その対価として株式を発行するタイプです。

| 日付 | 借方 | 貸方 |

|---|---|---|

| 資金を調達した時点 | 現金預金 X,XXX,XXX円 株式交付費・支払手数料 XXX,XXX円 (消:課税仕入) | 資本金・資本準備金 X,XXX,XXX円 |

あまり一般的な資金調達手段とは言えませんので詳細は省きますが、その実態は、新株発行による資金調達と同様であるので、経理処理としては調達した資金は「資本金・資本準備金」として計上します。