土地や建物等の売買・賃貸借の相手先が非居住者等の場合は要注意!

近年、外国人投資家が日本の不動産を積極的に取得しているという報道を見聞きされたことがある方は多いと思います。

実際に、国土交通省が行っている「海外投資家アンケート調査」の最新版(令和2年度)の報告書によると、非常に多くの海外資本が流入していることが見て取れます。

2 令和2年度調査結果

1)調査対象と回答者の属性

(1)調査対象

年間4兆円とされる日本の不動産投資市場で、2020年の海外投資家が占める割合は、全体の投資額の34%と金融危機以降最大となった。その中で、海外投資家の投資総額の98%を上位20社、85%を上位10社が占めており、今回の調査では調査対象を日本への不動産投資額の上位10社に絞ってオンライン・対面でのヒアリングを行った。国土交通省「令和2年度 海外投資家アンケート調査」より一部引用

非居住者・外国法人(以下「非居住者等※」)による日本国内の不動産取得が増加するということは、日本で事業をしている法人・個人が、事務所用等に土地・建物等を購入・賃貸する相手が非居住者等になるケースも増加する、ということです。

この相手先が非居住者等となるケースでは、税務的には気を付けるべきポイントがあります。

それは、取引の代金を支払い際の「所得税等の源泉徴収」です。

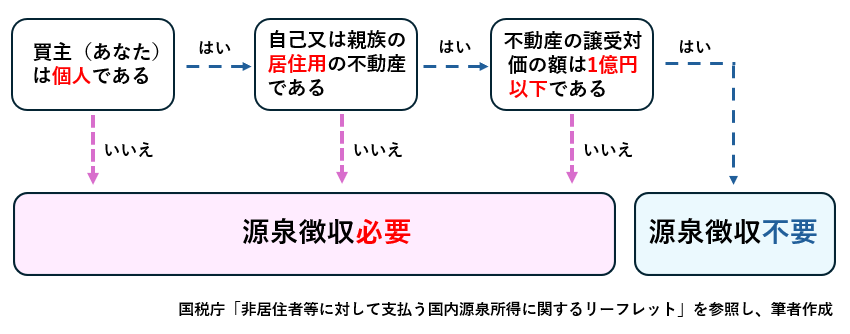

非居住者等から土地や建物等の不動産を購入した場合

非居住者等から、日本国内にある土地や建物等の不動産を購入した場合、基本的に、買主は、その取引代金を支払う際に、源泉徴収する所得税等を差引いて支払い、その差引いた所得税等を、税務署に納付しなければいけません。

ただし、すべてのケースにおいて、源泉徴収が必要となる訳ではありません。

上記のフローチャートで「源泉徴収が必要」に該当した場合には、契約・代金支払い時に源泉徴収を失念していないか、注意しましょう!

源泉徴収する税額

不動産の譲受対価の額×10.21%

税務署への納付期限

不動産の譲受対価を支払った翌月の10日

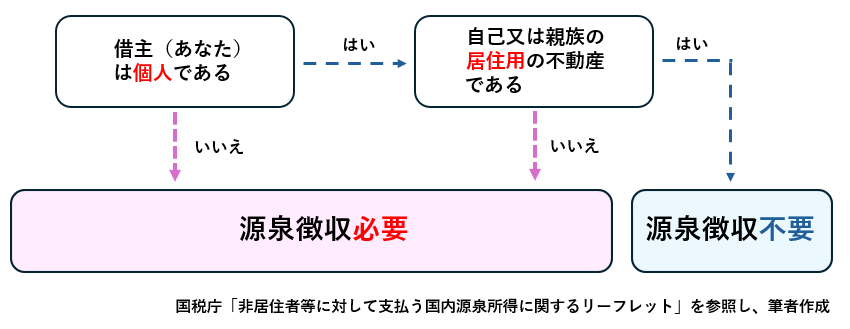

非居住者等から土地や建物等の不動産を借りた場合

非居住者等から、日本国内にある土地や建物等の不動産を借りた場合、基本的に、買主は、その取引代金を支払う際に、源泉徴収する所得税等を差引いて支払い、その差引いた所得税等を、税務署に納付しなければいけません。

賃貸借の場合も、すべてのケースにおいて、源泉徴収が必要となる訳ではありません。

上記のフローチャートで「源泉徴収が必要」に該当した場合には、契約・代金支払い時に源泉徴収を失念していないか、注意しましょう!

源泉徴収する税額

不動産の賃借料の額×20.42%

税務署への納付期限

不動産の賃借料を支払った翌月の10日

非居住者等に譲渡代金・賃料を支払ったら、支払調書の提出も忘れずに!

非居住者等に対して不動産の譲渡代金・賃料を支払った場合には、毎年1回、税務署に「非居住者等に支払う対価の支払調書」をいう書類を提出する必要もでてきます。

提出が必要なケースは以下の通りです。

| 区分 | 提出義務が生じるケース | 提出先・期限 |

|---|---|---|

| ① 不動産の譲渡代金 | 非居住者や外国法人から日本国内の不動産を購入した場合 | 支払年の翌年1月末までに所轄税務署へ提出 |

| ② 不動産の賃借料 | 非居住者や外国法人に家賃を支払った場合 | 同上 |

不動産売買や賃貸をする際は、仲介業者を挟むことがほとんどですので、源泉徴収が必要な取引の場合、その仲介業者が源泉徴収が必要な旨、税額、代金の支払方法などを指示してくれるケースがほとんどです。

しかし、たまに、してくれない業者も見受けられますので、いざ、不動産関係の取引の際、取引相手の名称・氏名が非居住者ぽいな、と思ったら、契約締結前に、源泉徴収が必要な取引相手かどうか、仲介業者や専門家に確認するようにしてください!