ネット検索・ChatGPTは便利だが、情報を鵜吞みにするのはリスクあり

日本では、義務教育で、税務会計について勉強をする機会がほぼありません。そのため、いざ副業を創めたり、フリーランスや法人を設立して起業する際に、その起業をする分野においては専門知識が豊富であっても、税務会計の知識は全くない、という方が結構いらっしゃいます。

とは言え、いざ起業をすれば、日々の経理処理は必要になりますし、年1回は税務申告が必須です。

資金的に問題がなければ、割り切って、税理士等の専門家に任せてしまうのもありですが、将来的なことを考えると、ある程度、税務会計の知識を身につけておくことは、その後、事業を経営していく上で必ずプラスになります。

では、現状、経営者の方々は、どうやって税務会計の知識を得ているのでしょうか? ここに興味深い調査結果があります。

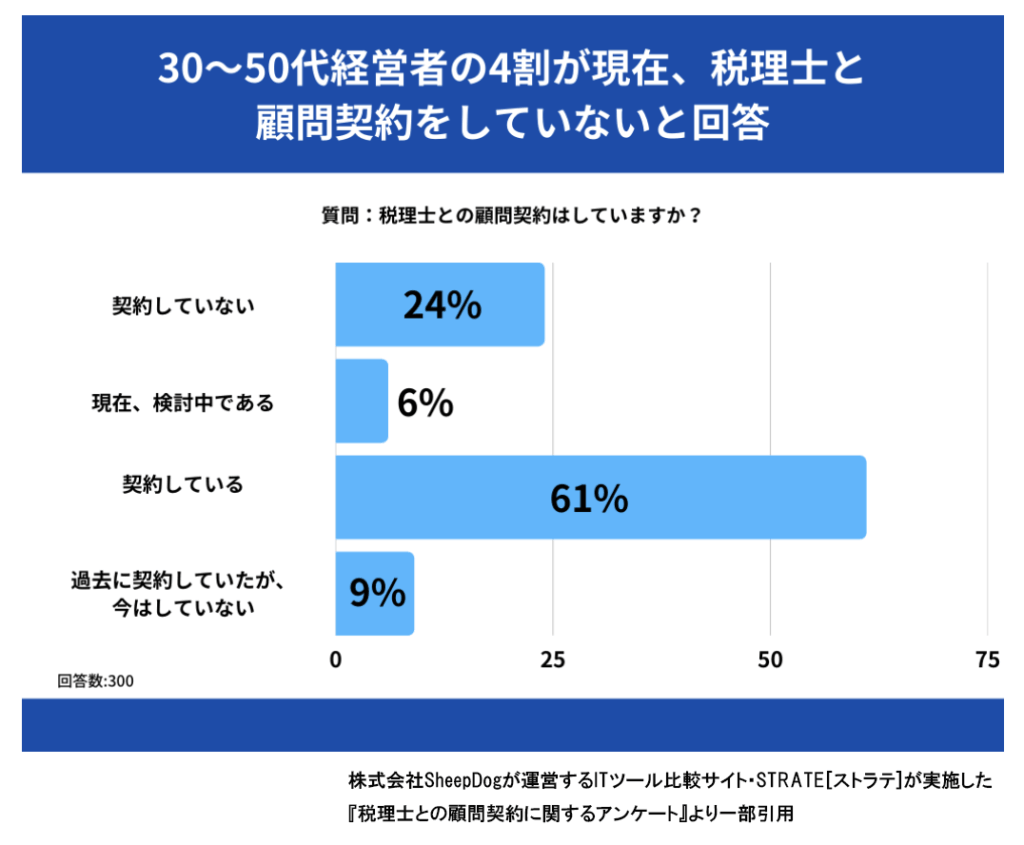

㈱SheepDog社が運営する比較サイトにて、全国の30~59歳の経営者・役員300人を対象に2023年に行った「税理士との顧問契約に関するアンケート」によると、約4割弱は税理士と顧問契約をしていないという結果がでています。

この調査結果から、ネット社会の現在、インターネットやAIで検索すれば、自分が知りたい税務会計の情報は得ることができるし、それで十分とお考えの方が結構多いことが推測できます。

しかし、税務会計の分野に限った話ではありませんが、インターネット上の情報・AIが回答する内容が必ずしも正しいとは限りません。

そこで今回は、専門家に頼らず、インターネットやAIを利用して、税務会計に関する情報を収集・利用する際の手順や注意すべき点について、ご紹介させていただきます。

専門家に頼らず、税務会計の関する情報を確認するステップ

専門家でない方が自身で、税務会計に関する疑問や問題を解決するための手順としては、以下の方法がオススメです。

まずは、インターネットで検索し、表示された上位1~3のサイトを確認します。いくつかのサイトを確認し、どのサイトでも同じことが記載されていれば、だいたいその記載されている内容で正しいのだろう、とアタリを付けることができます。

検索上位に表示されるということは、ある程度信頼性が担保されているとは思いますが、税務関係は法律改正が絡むと取扱いが変わることもあるため、「その記事がいつ書かれたものか?」は必ず確認するようにしましょう!

また、ChatGPTでのチャットで回答を得る方法も有効です(特に有料プラン)。

税務リスクが少ない事項であれば、ネット検索等の結果をそのまま信じて「エイヤ」と処理してしまうのもありです。

ただし、その信じた結果、誤った処理をしてしまったとしても、それは自己責任となってしまいます。そのため、正確性を上げるためにも、そのネット記事やChtGPTの回答結果に根拠(法令、通達、判例等)が示されていれば、それらも確認してみることを強くオススメします。普段から法律に触れる機会のない方にとっては、それらは非常に読みずらいと思いますが、根拠条文を確認しておくことは、次のステップにおいても役立ちます。

ネット記事で調べた。根拠条文も確認してみた。でもいまいち理解できないし、判断できないという場合には、国税局等の公的機関に相談してみましょう。国税については、各国税局に設置された「電話相談センター」において国税局の職員等が、同様に地方税については、都道府県税事務所や市役所の各部署において、その職員等が相談に乗ってくれます。

これらのサービスは、一般の方は無料で利用できます(逆に税理士等の専門家には回答してくれないことがあります、特に国税局は…)。

STEP1、2をすっ飛ばして、いきなり電話相談してもいいのですが、あらかじめ自分で調べ、根拠条文まで調べておけば、「●●法の●条に、●●と書いてあったのですが、弊社の場合、この条文に当てはまるのでしょうか?」的な角度の高い質問をすることができます。

情報ソースの位置づけと信頼度など

前項のSTEP2にて記載しました情報の根拠(法令、通達、判例等)の件ですが、それぞれ、役割、法的拘束力、信頼度などが異なります。以下に、区分ごとの特徴をまとめましたので、ご参考になさってください。

| 区分 | 内容 | 発信主体 | 法的拘束力 | 信頼度 | 実務での使われ方 |

|---|---|---|---|---|---|

| 法令(法律・政令・省令) | 所得税法、法人税法、消費税法など。課税の根拠そのもの。 | 国会・政府 | 最も強い(最高位) | ★★★★★ | すべての課税・非課税判断の基礎。まずはここを確認。 |

| 通達(基本通達・個別通達) | 法令の解釈や運用方法を、国税庁・財務省が示した内部指針。 | 国税庁・財務省 | 法的拘束力なし(納税者には) ただし税務職員には拘束力あり | ★★★★☆ | 実務上は「行政解釈」として極めて重要。税務調査時の判断基準となる。 |

| 判例(裁判所の判断) | 税務争訟での司法判断。最高裁判決は最終的な法解釈を示す。 | 裁判所 | 強い拘束力(特に最高裁) | ★★★★★ | 行政解釈と異なる場合、判例が優先される。実務で方向転換を生むことも。 |

| 質疑応答事例(国税庁・各国税局が公開) | 過去の照会に対する国税庁等の回答事例。個別事案に基づく。 | 国税庁・各国税局 | 拘束力なし(一般的参考) | ★★★☆☆ | 実務判断の参考として有用。ただし「自社のケースにそのまま適用」は要注意! |

| タックスアンサー(国税庁HP) | 一般納税者向けのFAQ形式解説。平易で分かりやすい。 | 国税庁 | 拘束力なし | ★★☆☆☆ | 初心者向けの概略理解に最適。ただし簡略化・例外省略が多い。 |