会計処理の正解は「1つ」しかない訳ではない

意外と意識されていないかもしれませんが、1つの会計処理に関して、2つ以上の処理方法から選択できるものが結構あります。代表的なものとしては、棚卸資産の評価方法、減価償却資産の償却方法、有価証券の一単位当たりの帳簿価額の算出方法などが挙げられます。

- 棚卸資産

【選択】個別法、先入先出法、移動平均法、総平均法、売価還元法、最終仕入原価法、低価法

【法定】最終仕入原価法

【提出書類の名称】棚卸資産の評価方法の届出書 - 減価償却

【選択】定額法、定率法、生産高比例法

【法定】(建物、付属設備、構築物、ソフトウェア)定額法

(上記以外)定率法

【提出書類の名称】減価償却資産の償却方法の届出書 - 有価証券(一単位当たりの帳簿化価額の算出方法)

【選択可】移動平均法、総平均法

【法定】移動平均法

【提出書類の名称】有価証券の一単位当たりの帳簿価額の算出方法の届出

それぞれ、一般に公正妥当と認められる会計処理であれば、企業は自社の実態に合う会計処理を選択することができます。ただし、法定の評価方法や償却方法以外を選択する場合には、設立第1期、減価償却資産を取得した日の属する確定申告期限まで等、所定の期限までに届出書を税務署長に提出しなければいけません。

届出書を提出しなかった場合、自動的に、法定評価方法・償却方法が適用されます。

なお、一度選択した方法を変更するには、変更しようとする事業年度開始の日の前日までに「変更承認申請書」を税務署長に提出し、承認を受ける必要があります。

暗号資産の一単位当たりの帳簿価額の算出方法

近年、法人が暗号資産を所有していることは、さほど珍しくなくなりましたが、暗号資産の帳簿価額の算出方法についても、2つの会計処理が認められています。

- 暗号資産(一単位当たりの帳簿価額の算出方法)

【選択可】移動平均法、総平均法

【法定】移動平均法

【提出書類の名称】短期売買商品等の一単位当たりの帳簿価額の算出方法・特定譲渡制限付暗号資産の評価方法の届出書

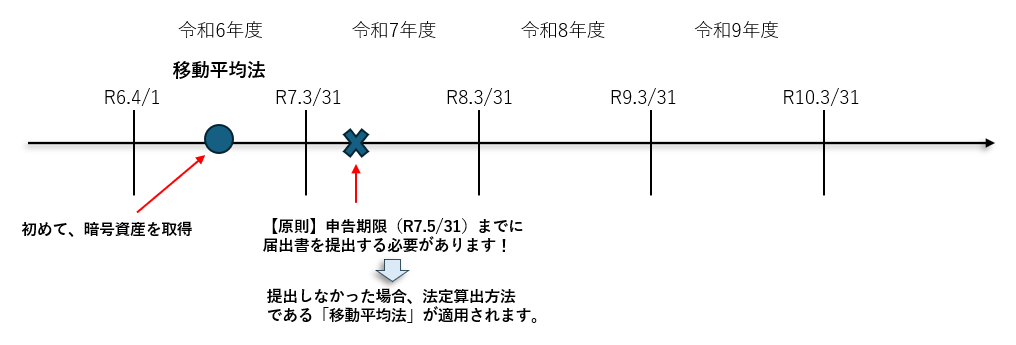

暗号資産の場合は少し独特で、BTCやETHなど銘柄ごとに、「短期売買商品等の一単位当たりの帳簿価額の算出方法の届出書」を、初めて各暗号資産を取得した日の属する事業年度の確定申告書の提出期限までに提出する必要があります。

届出書の提出をしなかった場合、法定算出方法である「移動平均法」が適用されます。

ちなみに、移動平均法と総平均法の特徴としては、以下のようなことが挙げられます。

| 移動平均法 | 総平均法 | |

|---|---|---|

| メリット | ・実際の取引の損益と近くなる ・取引の都度、損益が計算をするため、期中の損益予測、納税資金の準備がしやすい | ・計算が比較的簡単 ・一時的な価格変動の影響を受けにくい |

| デメリット | ・都度、平均単価を計算する必要があるため、取引回数が多い場合には手間がかかる | ・実際の取引の損益と大きく異なる可能性がある ・事業年度が終了しないと損益が計算できないため、期中の損益予測、納税資金の準備がしずらい |

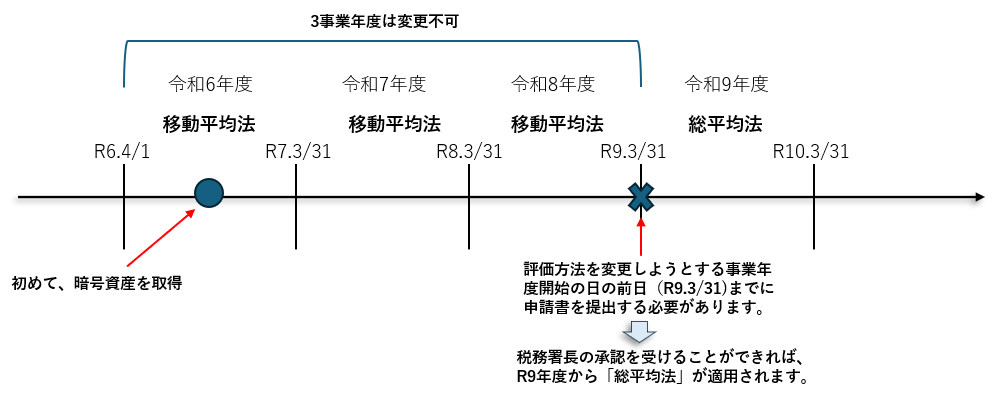

一度選択した算出方法は直ぐには変更できない(3事業年度縛り)

また、棚卸資産の評価方法や減価償却資産の償却方法と同様に、変更しようとする事業年度開始の日の前日までに「変更承認申請書」を提出し、税務署長に承認を受けることで、評価方法を変更することもできます。

ただし、変更手続きについては、棚卸資産の評価方法の変更手続きが準用されるため、注意すべき点があります。

「棚卸資産の評価方法の変更手続き」は、法令上、以下の❶又は❷に該当する場合、税務署長は、その申請を却下できると、規定されています。

そして、❶の文中にある相当期間については、通達にて、具体的な年数が記載されています。

つまり、ある暗号資産を取得した事業年度の確定申告期限までに届出書を提出しなかったため、法定評価方法である「移動平均法」が適用された場合、3事業年度が経過するまでは、「総平均法」に変更することができないので、暗号資産を取得した際には、前述の各算出方法のメリット、デメリットを検討した上で、最初から、自社に合った方法を選択するようにしてください!